Ugens nedjustering fra Nilfisk kan synes relativt lille, men den kan dække over større problemer med lanceringen af nye produkter. Det fulde kvartalsregnskab medio november bliver en oplagt mulighed for den nye direktør til at forklare eller lægge en ny kurs.

Nilfisk meldte sig torsdag ind i klubben af selskaber, der må sænke forventninger til 2024 efter en svag udvikling på det seneste. De foreløbige tal for 3. kvartal viser en negativ organisk vækst på 0,8 pct.

For helåret sænker Nilfisk forventningen til den organiske vækst fra 3-6 pct. til 1-3 pct. samtidig med, at toppen blev skåret af det hidtidige EBITDA-margin interval (fra 13-15 pct. til 13-14 pct.).

I 1. halvår leverede Nilfisk 3 pct. organisk vækst, og da man dengang fastholdt vækstforventningen på 3-6 pct. for helåret, betød det implicit, at man ved 6 pct. vækst for helåret forventede en vækst på op til 9 pct. i 2. halvår.

Denne uges nedjustering med begrundelser om negativ vækst i den største forretning og et lille fald i serviceforretningen tænder klare advarselslamper om, at noget bestemt ikke går som ventet. Geografisk er det primært USA, der er den store udfordring. Her tales direkte om negativ vækst og fortsat usikkerhed.

Når der så sent som i august ved halvårsregnskabet blev lagt op til vækst i 2. halvår, er det selvfølgelig bekymrende, at 3. kvartal ender med en negativ vækst på 0,8 pct., og at serviceforretningen heller ikke leverer fremgang som forventet.

Konsensus viste på forhånd en vækst på 3,0 pct. og en EBITDA-margin på 13,6 pct., så det er ikke fordi markedet har haft stor tiltro til, at 2. halvår ville blive bragende godt, men derfor er udviklingen alligevel skuffende, da den sætter spørgsmålstegn ved bl.a. de nye produktlanceringer.

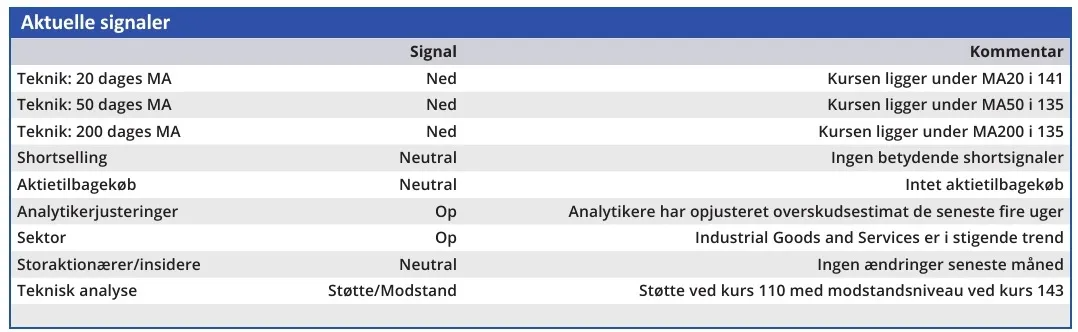

På den positive side tæller, at Nilfisk-aktien fortsat er prissat til den moderate side med en Price/ Earnings i omegnen af 10-11, selv når man tager højde for nedjusteringens effekt på bundlinjen.

En aktie uden toplinjevækst tiltrækker dog sjældent stor opmærksomhed, og med den svage udvikling i 2. halvår skal vi formentlig hen til næste år, førend aktien igen kan tiltrække sig interesse og kursstigninger.

Qua det solide niveau for EBITDA-marginen har Nilfisk gælden under kontrol, og kan man blot fastholde den nuværende indtjening, må det forventes, at der allerede næste år begynder at være plads til at sende kapital retur til aktionærerne, og det vil være et nybrud.

Den afdæmpede aktivitet kan være en indirekte indikation på, at de nye produktlanceringer måske ikke går så godt som ventet, og alene usikkerheden er nok til, at vi sænker kursmålet fra 180 til 160. Det er kursmål, som nok kræver lidt tålmodighed frem til 2025, hvor udbytte/aktietilbagekøb og fornyet vækst kan være en rigtig god kombination.

Konklusionen er, at det er omsætningsvækst, der for alvor skal drive aktiekursen højere, for på marginsiden synes der kun at være mindre forbedringer at hente, og ikke potentiale for et egentligt niveauskifte. Downsiderisikoen synes bestemt overskuelig pga. den forholdsvis lave prissætning.

Konklusion

Aktuel kurs 122

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 160

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.