Danske Banks aktiekurs fik på regnskabsdagen et gevaldigt løft efter at have leveret en bundlinje godt en halv mia. kr. bedre end forventet af analytikerne. Den underliggende basisindtjening i form af nettorente- og gebyrindtægter skuffede dog. Resultatet blev reddet af lavere engangsrelaterede omkostninger og en halv mia. kr. lavere tabshensættelser end forventet. Chefredaktør Morten W. Langer har taget et første kig på regnskabet.

På papiret så det ved første øjekast fint ud. Men den underliggende basisforretning halter lidt ligesom flere af de andre større danske banker. Nettorenteindtægterne landede på 9.165 mio. kr. mod forventningen på 9.194 mio. kr., og gebyrindtægter haltede endnu mere bagefter med 3.329 mio. kr. mod forventet 3.348 mio. kr.

Umiddelbart var omkostningerne betydeligt lavere end forventet, på 6.228 mio. kr. mod forventet 6.385 mio. kr., men forbedringen skyldes engangsposter på 200 mio. kr. De lavere omkostninger relaterer sig til nyt hovedkvarter og frasalget af den norske privatkundeforretning. Så i bund og grund var forbedringen af bundlinjen en konsekvens af lavere bogførte tabshensættelser end forventet af analytikerne.

Bag de nogenlunde uændrede nettorenteindtægter ligger et plus på 179 mio. kr. fra højere renteindtægter på egne obligationer og et minus på 183 mio.kr. fra højere indlånsrenter. Lavere udlånsrenter kostede i kvartalet kun 33 mio. kr., og det beløb må forventes at stige de kommende kvartaler.

De noget lavere gebyrindtægter forklares af lavere nyudlån (minus 50 mio. kr.), færre kapitalmarkedsindtægter (minus 65 mio. kr.), lavere investeringsfees (minus 95 mio. kr.) og lavere aktivitet (minus 57 mio. kr.) i forhold til årets andet kvartal. Bankens factbook viser, at hovedparten af tilbageførslerne af tidligere tabshensættelser kommer fra businesskunder, mens større erhvervskunder har kostet ekstra hensættelser på 110 mio. kr. For privatkunderne har der været mindre tilbageførsler af tidligere hensættelser. Samlet set var der i kvartalet de største tilbageførsler, som indtægtsføres i resultatopgørelsen, i otte kvartaler, hvilket i sig selv er bemærkelsesværdigt set i lyset af de usikre makroøkonomiske og geopolitiske forhold.

Den samlede korrektivkonto (altså akkumulerede hensættelser) er da også i kvartalet reduceret med over 300 mio. kr. Så en del af kvartalets overskud er fremkommet ved at tage nogle penge fra de finansielle stødpuder afsat til at imødegå tab i fremtiden. Hensættelseskontoen er kun øget lidt for udlån til store virksomheder og institutioner, men over halvdelen af de samlede hensættelser er øremærket til erhvervskunder.

Lavere marginaler

Nettorenteindtægterne er øget for privatkunder, mens gebyrindtægterne er faldet. Antallet af privatkunder er samlet set faldet med 18.000 det seneste kvartal, og der er 235.000 færre e-banking kunder. Over de seneste otte kvartaler er antallet af privatkunder dykket med 117.000, og antal e-banking kunder er steget med 9.000.

Udlånet til danske privatkunder er steget markant det seneste kvartal med otte mia.kr. Og banken har også den største rentemarginal i forhold til danske ind- og udlån på 1,42 pct. Den er kun overgået af rentemarginalen på Danske Banks finske privatkunder, som løber op i 1,68 pct., mens de svenske privatkunder kun betaler halvdelen på 0,73 pct., og bankens private banking kunder betaler 1,11 pct. i marginal.

Udlånsaktiviteten blev også øget markant overfor danske businesskunder, med en vækst på ti mia. kr. til 381 mia. kr. – efter en nogenlunde flad udvikling de forrige tre kvartaler. Umiddelbart ser det ud til, at de danske erhvervskunder betaler lavere marginaler end kunder i andre nordiske lande. Danske erhvervskunder betaler, ifølge factbook, en marginal på 1,17 pct., mens kunderne i Sverige betaler 1,59 pct. og i Finland, 1,69 pct.

Grundlæggende ser det ud til, at Danske Bank har skruet mere op for ekspansionen i Danmark relativt til de andre nordiske lande.

Over det seneste år har banken også skruet meget op for udlånet til store erhvervsvirksomheder, samlet set med 50 mia. kr. til 687 mia. kr. Særligt indenfor transport er udlånet øget markant. Til gengæld er der bl.a. skruet ned for udlånet til landbrug.

Konklusion

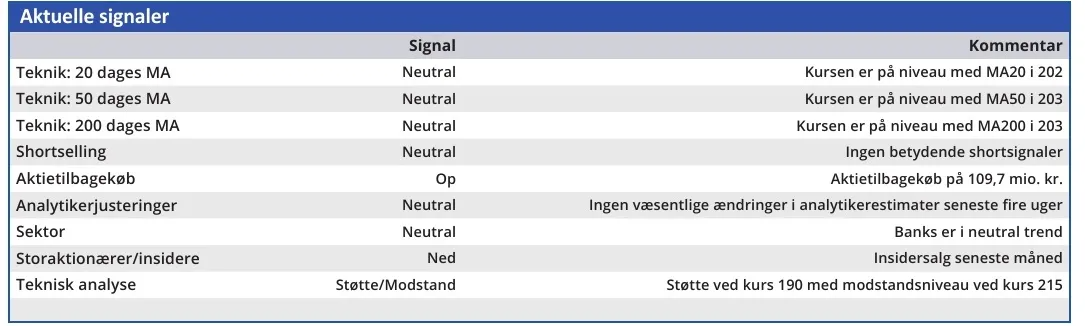

Aktuel kurs 205,00

Kortsigtet (< 3 mdr) Hold

Langsigtet (12 mdr) Kursmål 235,75

Morten W. Langer

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Danske Bank

Vi ønsker at hjælpe vores kunder med at skabe nye muligheder, opnå økonomisk tryghed og realisere deres potentiale og ambitioner ved at gøre det let at bruge banken og træffe økonomiske beslutninger og bæredygtige valg. Det realiserer vi med kompetent rådgivning og bæredygtige finansielle produkter og services understøttet af nogle af markedets bedste digitale løsninger.

Vi servicerer vores kunder via tre forretningsområder: Personal Customers, Business Customers og Large Corporates & Institutions. Ud over bankaktiviteter tilbyder vi også livsforsikrings- og pensionsprodukter, realkredit, kapitalforvaltning, ejendomsmæglerservice og leasing.

Kilde: https://danskebank.com/da/om-os/kunder-ogservices

Ledelse

Chair of the Board Martin Blessing

CEO Carsten Egeriis