Danske Bank overgik analytikernes forventninger med flere længder i fredagens regnskab for årets sidste kvartal, skriver chefredaktør Morten W. Langer i denne analyse.

Særligt basisindtægterne i form af øgede nettorenter overrasker i 4. kvartal. Men en stor del af fremgangen skyldes antageligt, at banken kun har nedsat udlånsrenterne for ”nye” kunder, mens alle ”gamle” kunder groft sagt er snydt for de rentenedsættelser, som kunderne i alle andre banker har fået.

Danske Banks flotte regnskab for 4. kvartal gemmer altså på et stort og afgørende spørgsmål: Er det godt købmandskab at fastholde høje priser for alle sine ”gamle” kunder, mens alle nye kunder får lavere priser? Især når kunderne i stort set alle andre banker får nedsat de renter, de betaler på deres banklån.

Men hvad er det så, bankens 4. kvartalsregnskab viser, når man graver ned i tallene? Vi har gennemgået bankens detaljerede Factbook, der giver ekstra regnskabsinformation i forhold til årsregnskabet.

For det første er det tydeligt på gennemgangen af nettorenteindtægterne på de forskellige segmenter, at banken stort set har fastholdt indtægterne på udlån, mens der har været negative indtægtseffekter på kundernes indlån. Det ser altså ud til, at banken generelt har øget indlånsrenterne for at fastholde indlån, som også er et mere konkurrencepræget område.

For det andet steg nettorenteindtægterne særlig meget for store erhvervskunder og institutionelle investorer. Det fremgår ikke klart af Factbook, hvad der ligger bag denne stigning, muligvis en øget gennemsnitlig udlånsmarginal.

For det tredje er gebyrindtægterne næsten steget en milliard kroner fra storkunder og institutionelle investorer. Og selvom 4. kvartal normalt er et bedre kvartal end de øvrige kvartaler, bl.a. på grund af performance fees på investeringsforvaltning, så er fremgangen overraskende stor.

Factbook viser da også, at væksten kommer fra kapitalforvaltning, mens aktivitetsbaserede handelsindtægter stort set var uændrede i forhold til 3. kvartal. Og så har banken haft et fremragende kvartal for kapitalmarkedstransaktioner, hvorunder ligger børsnoteringer, kapitaludvidelser og M&A-transaktioner.

For det fjerde var der igen tilbageførsler af tidligere tabshensættelser. Tilsyneladende har privatkunderne, især i Danmark, det rigtigt godt privatøkonomisk, mens SMV-erhvervskunderne har det moderat. Større udlånstab ramte igen bankens storkunder, hvor det bogførte udlånstab var 0,19 pct. af udlånet mod 0,13 pct. i forrige kvartal. Det kan være afledt af de store velkendte kollaps indenfor især grøn energi.

Umiddelbart er bundlinjen, at Danske Banks flotte 4. kvartalsresultat også indeholder en stribe faldgruber. Fremgangen i gebyrindtægter er næppe langtidsholdbar. Kan banken holde til ikke at nedsætte udlånsrenterne for ”gamle” kunder? Mens soliditeten hos privatkunderne synes rigtig god, begynder udlånsbogen for store erhvervskunder at slå revner.

Konklusion

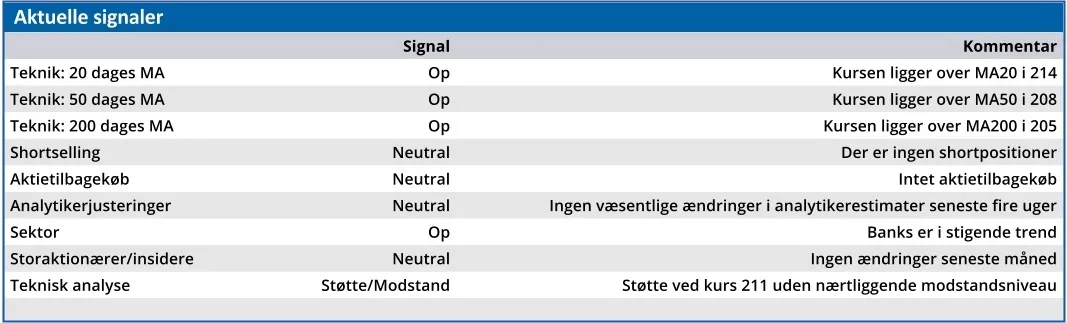

Aktuel kurs 235,60

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 240

Morten W. Langer

Disclaimer: Læs her om ØU’s aktieanalyser.