Demant indleder årsregnskabet 2021 med at konstatere, at det var ”a great year for Demant”. Konstateringen underbygges af kendsgerningerne, som bla. fortæller om tre opjusteringer i løbet af året, og det bedste primære driftsresultat nogensinde.

Nu er opjusteringer i sig selv ikke en kvalitet, da de kan skyldes overdreven forsigtighed ved årets start. Men Demants vækst i forhold til tidligere år viser, at begejstringen bygger på kendsgerninger. Sammenligning med 2020 giver ikke større mening, da 2020 pga. Corona var et meget unormalt år for Demant. Men strækker vi sammenligningshorisonten yderligere et år tilbage dukker en markant vækst op for både omsætning og indtjening. I sammenligning med 2019 mangler man dog stadig en smule på bruttomarginen, som i 2021 var 74,8 procent mod 75,7 procent i 2019. Men for 2. halvår 2021 var bruttomarginen 75,8 procent, og det indikerer, at man nu er tilbage på 2019-niveau. Det bekræftes, hvis vi går et skridt længere ned i regnskabet og kigger på EBIT-marginen, som i 2021 var 18,4 procent mod 14,4 procent i 2019.

Allersidst i regnskabet finder vi Demants resultat efter skat, og når dette resultat sammenholdes med antal aktier, fremkommer nøgletallet EPS (Earnings Per Share). Altså hvor meget der er tilbage til aktionærerne per aktie, når alle krav fra omverdenen er indfriet.

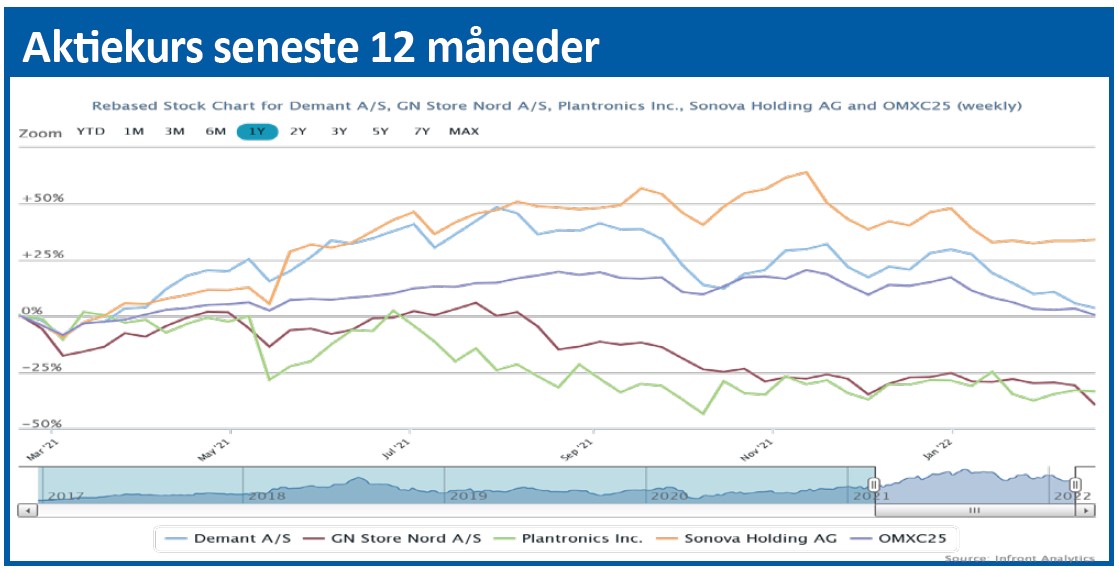

Målt på dette nøgletal bekræftes Demants indledende konstatering af, at 2021 var et rigtig godt år. EPS steg nemlig til 10,70, hvilket er 46 procent bedre end det hidtil bedste EPS de seneste fem år. Aktionærerne var da også særdeles tilfredse med udviklingen, og sendte i 2021 Demants aktiekurs 39 procent op. Men helårsstigningen dækker over to helt forskellige halvdele af året. Frem til august steg Demant-aktien nemlig med 62 procent for derefter at falde 14 procent resten af året.

Nedturen er fortsat i 2022, hvor kursen foreløbig er faldet 20 procent. Det er betydeligt mere end markedets generelle fald.

I vores Demant-analyse fra ØU Formue 31/2021 skrev vi, at Demants fremragende præstation allerede var indregnet i kursen, og at vi derfor ikke så noget kortsigtet potentiale i aktien. På det tidspunkt var aktiekursen 358,50, og aktiemarkedet delte tilsyneladende den opfattelse.

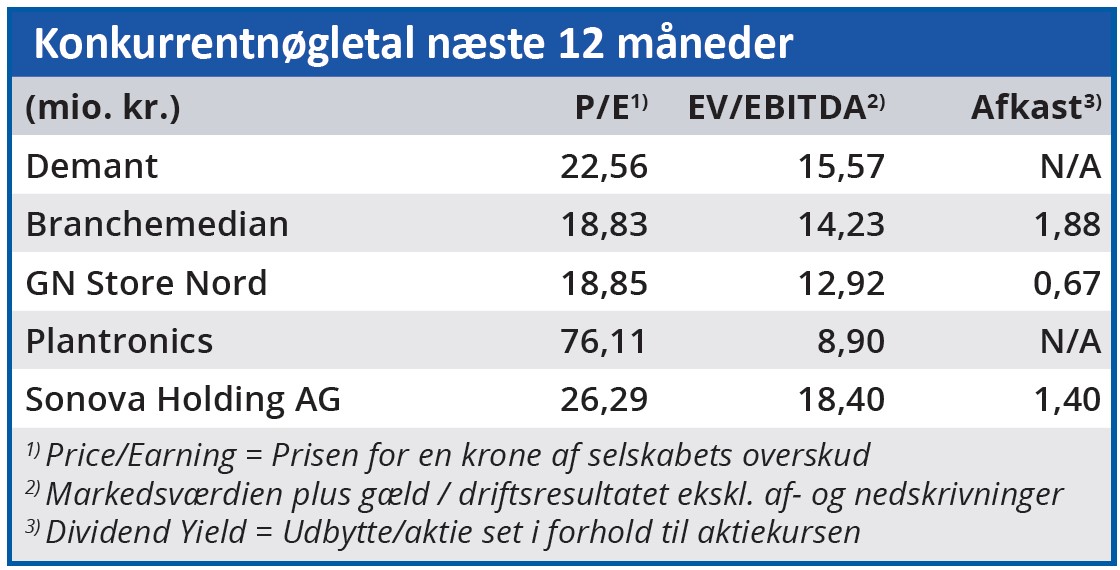

Med udgangspunkt i 2021-regnskabet er det imidlertid vores opfattelse, at Demant i dag er handlet for langt ned i kurs. Selskabet forventer i 2022 en omsætningsvækst på 6-10 procent (inkl. tilkøb frem til 7. februar) og en EBIT-vækst på 2-11 procent. De sidste tal indeholder en pæn sikkerhedsmargin, og det vil ikke være overraskende, hvis Demant fortsætter striben af opjusteringer i 2022. Det er også værd at bemærke, at Demant nu handles til den laveste Price/Earnings siden 2016, og at selskabet ganske vist ikke udbetaler udbytte, men til gengæld tilbagekøber egne aktier i stor stil. I 2021 svarede aktietilbagekøbet på 3,2 mia. kr. således til et direkte udbytte (”Dividend Yield”) på over 5 procent. For 2022 erklærer man i årsregnskabet 2021 at ville tilbagekøbe egne aktier for ”mindst 2,5 mia. kr.”

Ved den aktuelle kurs begynder man så småt at kunne betragte Demant som en valueaktie med et højt udbytte samtidig med, at selskabets finansielle status åbner mulighed for vækst gennem opkøb. Alt i alt anser vi Demants markante kursfald for at være en overreaktion fra investorerne, og vi betragter nu aktien som undervurderet.

Aktuel kurs: 266,70

Kursmål (6 mdr.): 280,00