Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Demants halvårsregnskab var en skuffelse for investorerne, som måtte tage imod årets anden nedjustering. Halvåret har været uden vækst, og Demants største konkurrent lægger nu et mærkbart pres på Demants amerikanske marked.

Demant handles til en forventet Price/Earnings på næsten 20 for 2025, og sådan en værdiansættelse kræver vækst. En organisk vækst på 0 pct. i første halvår lever derfor langt fra op til forventningerne. Det gør de nedjusterede forventninger til hele 2025 om en organisk vækst på 1-3 pct. (tidligere 1-5 pct.) heller ikke.

På indtjeningssiden var der heller ikke meget at komme efter i denne uges halvårsregnskab fra Demant med et driftsresultat før særlige poster (EBIT) på 1849 mio. kr. Det er en tilbagegang på 10,6 pct. i forhold til første halvår i fjor.

Forklaringen på de dårlige resultater ligger primært to steder: Dels i et generelt svagt marked, og dels i øget pres fra Demants største konkurrent, schweiziske Sonova.

Hvis vi først ser på de overordnede markedsforhold, så kalkulerer Demant på sigt med en årlig vækst i markedet på 4-6 pct., så det er ikke overraskende, at en organisk vækst på 0 pct. i første halvår betegnes som værende under forventningerne.

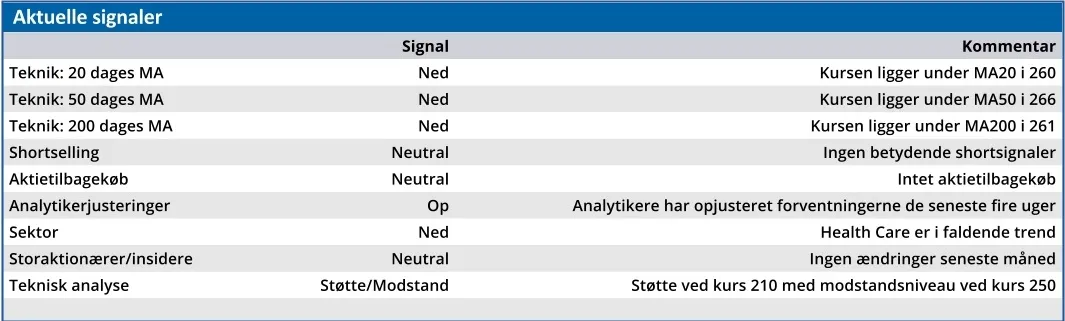

Eftersom Demant handles til en forventet Earnings Per Share 2025 på 12,87 og en forventet Price/Earnings 2025 på 19,69 er halvårsresultatet helt sikkert også under investorernes vækstforventninger.

Anden halvdel af forklaringen på det dårlige halvårsresultat er mere konkret. Demant kalder den i en anonym formulering for ”lower sales to a large US retailer”.

Formuleringen dækker sandsynligvis over mistet omsætning til konkurrenten Sonova i amerikanske Costco, som er USA’s største forhandler af høreapparater. Sonova har ikke erstattet Demant i Costco, men vendte i slutningen af 2024 tilbage til Costco, og har tilsyneladende erobret en mærkbar del af Demants salg.

Demant taber altså både på generelle markedssvagheder og i specifik konkurrence med sin største konkurrent.

Men hvorfor handles Demant så stadig til nøgletal i en størrelse, der ellers er forbeholdt selskaber med vækst?

Forklaringen skal findes i fremtiden. Demant er blandt verdens største i sit marked, og den aktuelle afmatning i markedet pga. ”makroøkonomiske usikkerheder” må betragtes som midlertidig.

Samtidig demonstrerede Demant med købet af tyske KIND for 5,2 mia. kr. tidligere på året, at selskabet aktivt styrker sig til den fremtidige konkurrence. Det oplyses i øvrigt i halvårsregnskabet, at forventningerne til 2025 ikke indeholder bidrag fra KIND Group, da handlen først afsluttes i andet halvår af 2025.

Vi sænker på kort sigt Demants kursmål fra 300 til 268, og betragter aktien som værende korrekt prissat.

Konklusion

Aktuel kurs 246,60

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 268,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.