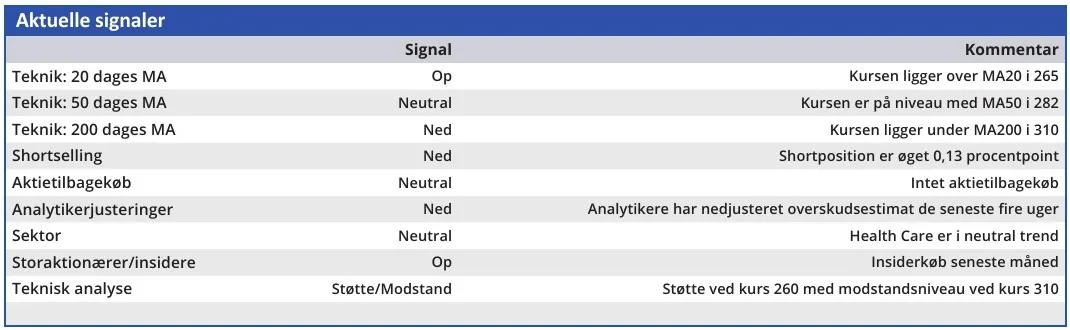

Demant har halveret forventningerne til den organiske vækst, og det er ikke lykkedes at finde en køber til det stærkt underskudsgivende EPOS. Et kursfald på 27 pct. siden februar indregner dog allerede de dårlige nyheder i aktiekursen, og målt på forventet Price/Earnings 2024 er Demant-aktien i dag billigere end konkurrenterne Sonova og GN Store Nord.

En måned før offentliggørelsen af Demants halvårsregnskab trak selskabet tæppet væk under aktiekursen ved at nedjustere helårsforventningerne.

På det tidspunkt havde kursen allerede været sivende en måneds tid, men alligevel udløste nedjusteringen et kursfald på 5,7 pct., og Demant-aktien blev sendt ned til den laveste kurs siden april 2023.

Nedjusteringen var da også ganske betydelig. Den forventede organiske vækst blev halveret til 2-4 pct. fra 4-8 pct., og driftsresultatet (EBIT) før særlige poster blev reduceret til 4300-4600 mio. kr. fra 4600-5000 mio. kr.

Det hjalp heller ikke på investorernes humør, at den organiske vækst i 2. kvartal på 3 pct. var under Demants egne forventninger og må forventes at fortsætte i andet halvår. Den vækstrate er ikke imponerende og slet ikke i et selskab med en forventet Price/Earnings for 2024 på 19,5. Heller ikke selvom branchemedianen for dette nøgletal er 19,3, og investorerne generelt er parate til at betale en forholdsvis høj pris for aktier i denne branche.

Hvis vi sammenligner Demants forventede Price/Earnings 2024 med samme nøgletal for den største konkurrent, schweiziske Sonova, så handles Demant dog med rabat, da Sonovas forventede P/E 2024 er 26,6. En sammenligning med danske GN Store Nord giver samme resultat, da nøgletallet her er 21,0.

Forklaringen på nedjusteringen skal findes i Nordamerika, hvor Demant har mistet, hvad de selv betegner som ”a significant loss of market share in managed care”.

”Managed care” er en amerikansk betegnelse for et system, hvor man forsøger at reducere omkostningerne og øge kvaliteten af serviceydelser indenfor sundhedssystemet. Salg og implementering af høreapparater kommer ind under den kategori.

Set fra Demants synsvinkel er ønsket om lavere omkostninger for kunderne i sagens natur ikke gode nyheder, og selskabet gjorde allerede i årsregnskabet 2023 opmærksom på risikoen.

I afsnittet om Risk management activities kan man læse følgende: ”In addition, the US market in general continues to see an increasing part of hearing aid purchases being covered by insurance companies. The emergence of large managed care organisations continues to pose a risk to average selling prices in the hearing aid market… Lower fitting fees and lost customer loyalty may also become a result of this consolidation.”

Sagt med andre ord bliver kundesiden stærkere og formår at udnytte den hårde konkurrence i sektoren til at presse prisen. Det er dårligt nyt for et selskab, hvor Nordamerika i 2023 var det største marked med 41 pct. af koncernomsætningen.

Men ulykkerne er ikke slut endnu. I ØU Formue 6/2024 fortalte vi, hvordan Demant undersøger muligheden for at frasælge det massivt underskudsgivende EPOS. EPOS gav i 2023 et driftsunderskud på 358 mio. kr., hvilket er ganske imponerende i betragtning af en omsætning på kun 842 mio. kr.

Markedet tog dengang godt imod nyheden om et muligt frasalg, men i forbindelse med halvårsregnskabet udsendte Demant en børsmeddelelse, hvoraf det fremgår, at man ikke har fundet en køber: ”… the current loss-making financial condition has been a barrier for reaching an agreement with a potential buyer”.

I stedet iværksætter man en restruktureringsplan, som skal gøre EPOS overskudsgivende, og derefter vil man igen forsøge at sælge det. Man forventer, at EPOS giver overskud på EBIT-niveau allerede i 4. kvartal 2024.

Det lyder fint, men EPOS er jo netop sat til salg, fordi Demant ikke formåede at skabe profitabilitet, så det er forståeligt, hvis investorerne vil se det, før de tror det. Specielt eftersom man samtidig oplyser, at communications-divisionen klarede sig dårligere end forventet i 1. halvår, og at man nu forventer et underskud på 500 mio. kr. i 2024.

De nye oplysninger får os til at sænke kursmålet til 288.

Konklusion

Aktuel kurs 278,40

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 288

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Demant?

Demant is a global hearing healthcare and audio technology company that operates subsidiaries in more than 30 countries and sells products in more than 130 countries.

To help people connect and communicate with the world around them, the Group offers solutions and services in four business areas: Hearing Care, Hearing Aids and Diagnostics, which together constitute the Hearing Healthcare segment, and Communications.

We are active throughout the entire value chain from R&D to the final fitting of users around the world. Also, in our hearing care clinics, we support hearing aid users on their journey from awareness to fitting and adapting to a life with hearing aids.

(Demant er en global virksomhed inden for høreteknologi og lydteknologi, der har datterselskaber i mere end 30 lande og sælger produkter i mere end 130 lande.

For at hjælpe mennesker med at komme i kontakt med og kommunikere med verden omkring dem, tilbyder koncernen løsninger og tjenester inden for fire forretningsområder: Hørepleje, Høreapparater og Diagnostik, som tilsammen udgør Hearing Healthcare-segmentet, og Kommunikation.

Vi er aktive i hele værdikæden fra forskning og udvikling til den endelige tilpasning til brugere over hele verden. I vores høreklinikker støtter vi også høreapparatbrugere på deres rejse fra bevidsthed til tilpasning og tilpasning til et liv med høreapparater.)

Kilde: Demant årsregnskab 2023

Ledelse

Chair of the Board Niels B. Christiansen President & CEO Søren Nielsen