DFDS købte i denne uge et tyrkisk rederi for 7,1 mia. kr. og genoptager dermed den vækst, som ellers var ved at gå i stå efter de seneste fem års succeshistorie. En historie, som blev behørigt belønnet af investorerne med en kursstigning på næsten 300%.

I de seneste fem år er DFDS’ omsætning ganske vist kun steget 18%, men EBIT steg 258% og bundlinjeresultatet 395%. Også Earning Per Share (EPS) og afkastet af den investerede kapital (ROIC) steg dramatisk med henholdsvis 519% og 228%.

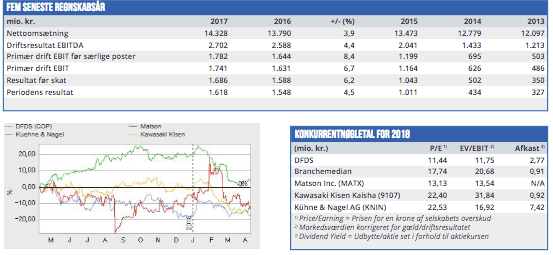

Men for samtlige regnskabs- og nøgletal sænkede stigningen tempoet markant i 2017. Som det ses af tabellen nedenfor steg omsætning, EBIT og bundlinjeresultat i 2017 alle kun med éncifrede procenter. Det samme gjaldt for aktiekursen, som steg med 5,8%, når der korrigeres for udbetaling af udbytte.

Det rejste spørgsmålet om DFDS’ årelange vækst nu var ved at nå slutningen, og aktien dermed ikke længere var interessant for investorerne?

Hvis vi tager udgangspunkt i DFDS’ hidtidige forventninger til 2018 har svaret på det spørgsmål indtil nu været ja, og det kan aflæses i aktiekursens udvikling. For 2018 forventede DFDS således kun en stigning i omsætningen på 2%, og forventningerne til EBITDA var også beskedne i intervallet 2650-2850 mio. kr. (2017: 2702 mio. kr.).

Afmatningen i vækstraten er isoleret set et problem for aktiekursen. Men det bør bemærkes, at DFDS’ vækst gennem de seneste fem år er sket uden at øge den nettorentebærende gæld og med en fri pengestrøm i intervallet 1,1-1,6 mia. kr. de seneste tre år. Det betød, at forholdet mellem DFDS’ nettorentebærende gæld og EBITDA var faldet til 0,9 – hvilket er det halve af forholdet i 2013 – og den øgede finansielle styrke gav selskabet mulighed for vækst gennem opkøb. Den mulighed udnyttede man i denne uge, hvor købet af et tyrkisk rederi for 7,1 mia. kr. hævede forventningerne til EBITDA i 2018 med 12% til 3000-3200 mio. kr.

Pga. købet stiger forholdet mellem den nettorentebærende gæld og EBITDA til 2,5, men det ligger indenfor DFDS’ langsigtede ramme, som hedder 2,0-3,0. For at bevare den finansielle fleksibilitet annullerer man dog både den planlagte udbyttebetaling og aktietilbagekøbsprogrammet, ligesom der vil blive tale om en mindre udvidelse af aktiekapitalen på 5%.

DFDS handles til en markant lavere forventet Price/Earning og EV/EBIT i 2018 end branchemedianen, hvilket man hidtil har kunnet begrunde med de svage vækstforventninger. Dette argument holder ikke længere, og vi forventer, at DFDS nu vil fortsætte de seneste fem års vækst i både indtjening og aktiekurs.

Børskurs på analysetidspunktet: 353,80 AktieUgebrevets kursmål (6 mdr): 420,00

Læs tidligere analyser af DFDS her. Password er abonnent email, og adgangskode kan hentes her .