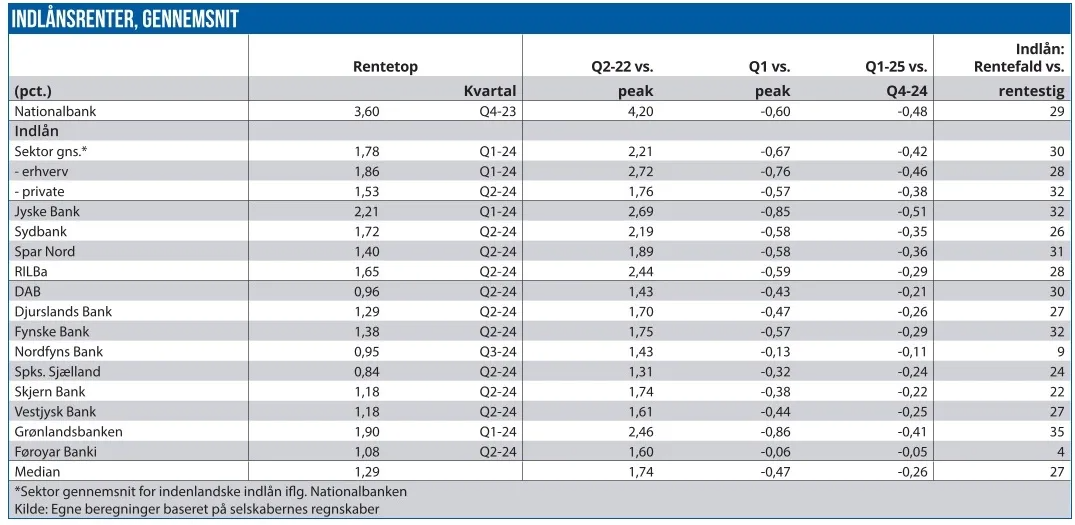

Bankernes indlånsrenter på kundeindskud er flyttet mindre end udlånsrenterne, hvilket ikke er særligt overraskende. Forskellen mellem indlånsrenterne fra erhverv og fra private er næsten et helt procentpoint, da erhvervsindlånet typisk er markant mere prisfølsomt. Spændet i indlånsrenten er generelt lavere end for udlånsrenterne. Indlån har en rentemarginal i forhold til nationalbankrenten på 0,55 pct., mens udlån har en marginal på 3,06 pct. Så det er i stigende grad udlånsvolumen, der driver bankernes nettorenteindtægter i takt med, at renten falder, skriver finansanalytiker Per Grønborg.

I denne analyse ser jeg på, hvilke ændringer de enkelte banker har gennemført i deres indlånsrenter overfor deres kunder:

Generelt toppede indlånsrenten i 1. eller 2. kvartal 2024 – et kvartal efter, at udlånsrenterne toppede – og faldet er accelereret de seneste to kvartaler: Medianen for bankernes indlånsrente faldt med 0,13 pct. i 4. kvartal 2024 og med yderligere 0,25 pct. i 1. kvartal 2025.

For hele banksektoren toppede Indlånsrenten med en median på 1,29 pct. – en stigning på 1,74 pct. siden 2. kvartal 2022, umiddelbart inden Nationalbanken startede med at hæve renten. Der var altså tale om en stigning fra minusrenter på i gennemsnit knap et halvt procentpoint. I den samme periode hævede Nationalbanken renten med 4,2 pct.

Så 41 pct. af Nationalbankens rentestigning blev videregivet til bankkunderne med indlån.

Størst er stigningen i indlånsrenten hos Jyske Bank (2,69 pct.) – Jyske Bank øgede specielt renten på sine større erhvervsindlån, hvor konkurrencen er skarpere. Sektortallene viser, at erhvervsindlån blev priset op med næsten ét procentpoint mere end privatindlån i denne periode. Næste i rækken var Grønlandsbanken (2,46 pct.) og Sydbank (2,19 pct.). Der er tale om banker med en overvægt af erhvervskunder.

Mindst var stigningen hos Sparekassen Sjælland (1,31 pct.), Nordfyns Bank (1,43 pct.) og DAB (1,43 pct.).

Siden indlånsrenten toppede i første halvdel af 2024, er medianrentenedsættelsen på 0,47 pct. eller mindre end halvdelen af det, Nationalbanken har sænket renten med (1,23 pct.)

Størst har rentenedsættelsen været hos Grønlandsbanken (0,86 pct.) og Jyske Bank (0,85 pct.), mens de mindste rentenedsættelser er kommet fra Føroya Banki (0,06 pct.) og Nordfyns Bank (0,13 pct.).

Annonce: Følg Økonomisk Ugebrevs porteføljer på ØU Trader med handelsbeskeder live på SMS

For aktieinvestoren er specielt den seneste udvikling interessant. I 1. kvartal 2025 nedsatte Jyske Bank indlånsrenten med 0,51 pct. og Grønlandsbanken med 0,41 pct., mens den gennemsnitlige Nationalbankrente faldt med 0,48 pct. De mindste rentenedsættelser kom fra Føroya Bank (0,05 pct.), Nordfyns Bank (0,11 pct.) og DAB (0,21 pct.). De ligger også med de laveste gennemsnitlige indlånsrenter efter 1. kvartal.

Et vist gran salt

Bemærk at Nationalbankens sektorstatik viser markant større indlånsrentefald, både fra rentetoppen og i 1. kvartal 2025, end de fleste banker rapporterer.

Om det skyldes Danske Bank og Nordea, som vi ikke har relevante selskabsspecifikke tal fra, er svært at afgøre. Men ofte skal man tage sektorstatistikken med et vist gran salt. Men mærkeligt ser det ud.

Kunne der være en risiko for, at de banker, der har sat renten mindst ned i 1. kvartal 2025, har et efterslæb, mens de banker, der nedsatte renten mest, er kommet foran kurven? Også for indlån er det et væsentligt spørgsmål at stille, når man skal vælge bankaktier.

For at forsøge at give et svar har jeg set på, hvor stor rentenedsættelsen fra topniveauet har været i forhold til den rentestigning, vi så op til topniveauet.

Nationalbanken har sænket renten med 29 pct. af det, man hævede renten med – dvs. 4,2 pct. op og efterfølgende 1,23 pct. ned – og renten er naturligvis faldet yderligere i 2. kvartal.

Grønlandsbanken har sænket renten med 35 pct. af det, man hævende renten med – lige efter kommer Jyske Bank (32 pct.) og Fynske Bank (32 pct.).

I den modsatte ende ligger Føroya Banki med 4 pct. og Nordfyns Bank med 9 pct. – klart de banker, der har sænket indlånsrenten mindst, men også banker, der betalte mindre end de øvrige banker for indlån, da renten toppede.

Kigger vi på de mellemstore banker, ligger Jyske Bank og Spar Nord på 32 pct. og 31 pct., mens Sydbank (26 pct.) og Ringkjøbing Landbobank (28 pct.) ligger lidt lavere.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank, Spar Nord, Djurslands Bank. Føroya Banki, Grønlandsbanken og Nordfyns Bank.