Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Det var nye tider for DSV-aktien, der ovenpå halvårsregnskabet kunne notere et fald på over 5 pct. Investorerne fokuserer for meget på en lille talmæssig skuffelse og usikkerheden globalt og ser bort fra integrationen af Schenker, som er den egentlige vækstdriver for indtjeningen de kommende år.

Forventningerne til DSV var som altid høje forud for halvårsregnskabet, hvor Schenker indgik (delvist) for første gang. Denne gang kunne DSV ikke helt indfri forhåndsestimaterne, og for de godt vante DSV-investorer var det ikke svært at finde et hår i suppen for at berettige et udsalg af aktier i disse usikre tider.

Håret i suppen var de små skuffelser på den økonomiske side, mens man ikke rigtig tog notits af, at Schenker-integrationen med DSV’s egne ord er kommet stærkt fra start i den flerårige integration.

DSV fastholdt årsforventningen om et EBIT på 19,5-21,5 mia. kr. før særlige poster, som skal ses i forhold til 8,5 mia. kr. i 1. halvår, hvoraf 2. kvartal bidrog med 4,7 mia. kr. inkl. to måneder fra Schenker. Analytikernes konsensus ligger omkring 19,9 mia. kr. for hele 2025, og CEO Jens Lund medgav på telefonkonferencen, at hvis resten af året bliver nogenlunde stabilt, så bliver det meget svært at ende i bunden af intervallet.

Meget opmærksomhed samlede sig om Schenkerintegrationen og de forventede årlige synergier på 9 mia. kr. på omkostningssiden efter 2028. Halvdelen af integrationen forventes færdiggjort ultimo 2026, 75 pct. ultimo 2027 og man når i mål ultimo 2028.

Som en sidebemærkning skal nævnes, at det store og til tider udskældte projekt i Saudi Arabien via joint venturet NEOM stadig ikke tiltrækker sig opmærksomhed hos analytikere eller investorer og i år ikke forventes at have nogen særlig økonomisk effekt. DSV’s markedsværdi ligger omkring 335 mia. kr., og hele investeringscasen er klart koncentreret omkring integrationen af Schenker og realisering af omkostningssynergier og et samtidigt løft af marginerne til DSV’s niveau.

Det har været en lang proces indtil nu at få gennemført opkøbet, og da selve den fysiske integration i praksis først er skudt i gang nu, bliver det hurtigt et femårigt projekt.

Det stiller store krav til investorernes tålmodighed, og det bliver nok den største udfordring det næste stykke tid, for vi skal i hvert fald nok et godt stykke ind i 2026, førend man med større sikkerhed kan se integrationen køre på skinner. Og kalenderen hedder 2027, førend de økonomiske effekter bliver håndgribelige og synlige i regnskaberne.

Samlet forventes rundt regnet en fordobling af DSV’s resultater, når vi er ude på den anden side i 2028-2029 i forhold til 2024. Da aktiekapitalen kun er udvidet med 12-13 pct., er det åbenlyst, at der ligger en solid vækst i indtjeningen per aktie over de kommende år, hvis det går som forventet med integrationen og nedbringelse af gælden.

Konklusion

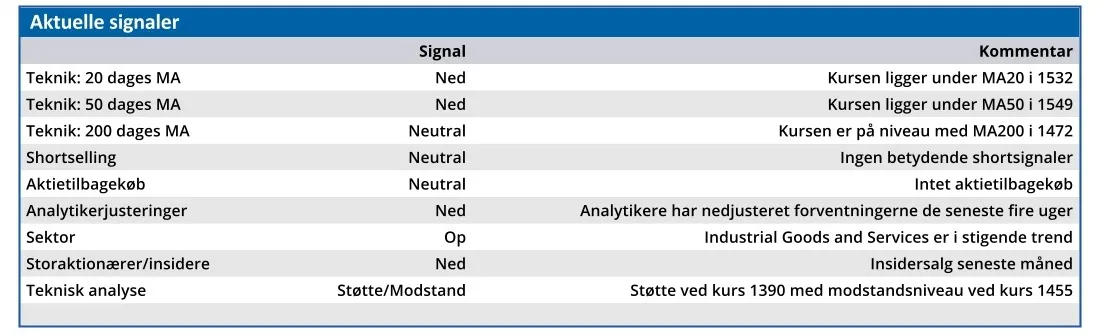

Aktuel kurs 1435,50

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 1600

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i DSV

Disclaimer: Læs her om ØU’s aktieanalyser.