DSV’s store opkøb af tyske DB Schenker er resultatet af en ejerstruktur og strategi, der afviger fra mange andre store danske virksomheders, idet logistikkoncernen ikke har en fond eller familie som styrende ankeraktionær. Det har DSV kunnet vende til sin fordel, skriver fagredaktør Morten A. Sørensen.

Få nyheder har været så lidt overraskende: Efter at rygterne har svirret et par år, køber DSV tyske DB Schenker for 107 mia. kr. Den danske logistikkoncern bliver nu den største udbyder af third part logistics i verden.

DSV vil også komme meget tæt på Danmarks største virksomhed A.P. Møller-Mærsk målt på omsætning og driftsindtjening. DSV er allerede med en markedsværdi på omkring 300 mia. kr. væsentligt mere værd end A.P. Møller-Mærsk.

Købet er opsigtsvækkende. Men det er i virkeligheden næste naturlige skridt i den særlige strategi, som DSV har fulgt næsten ensporet i flere årtier. Særpræget består blandt andet i, at DSV i modsætning til mange andre store danske virksomheder ikke har en ankeraktionær – en fond eller en familie, der kontrollerer virksomheden.

En ankeraktionær anses ofte for at være en fordel, fordi den principielt kan sikre en stabil langsigtet udvikling og økonomisk kan bære en virksomhed gennem vanskelige tider, hvor ankeraktionæren også kan sikre mod opportunistiske overtagelsesforsøg.

Det kan der muligvis være noget om. Men netop DSV’s ledelse har gennem tiden vist, at den har kunnet vende manglen på en ankeraktionær til en fordel. DSV har flere gange kunnet være mere fleksibel end sine familie-, fonds- og statsejede rivaler på markedet for køb af logistik og foretage store opkøb ved at betale med egne aktier, netop fordi virksomhedens ledelse ikke skulle tage hensyn til en storaktionær, som ikke ville se sin kontrol og ejerandel udvandet i handelen. Det har i flere tilfælde givet mulighed for ekspansion uden låntagning.

En tendens til intern rekruttering og den lidt ensporede fastholdelse af en særlig, succesfuld strategi gennem mange år antyder måske en risiko for DSV: Nemlig selvtilfredshed og selvovervurdering – et fænomen, som har ramt adskillige andre succesfulde virksomheder. Det er en risiko, som DSV i tidens løb har imødegået med en åbenhed, der indtil for 10-15 år siden stod i modsætning til holdningen hos andre store danske virksomheder – ikke mindst i transportbranchen.

Men der hentes også idéer fra de opkøbte virksomheder. DSV’s nuværende topchef Jens H. Lund har i forbindelse med købet af DB Schenker gjort meget ud af at fortælle, at DSV nu også har meget at lære af DB Schenkers måde at gøre tingene på.

De udtalelser er formentlig ærligt ment og ikke kun ”a spoonful of sugar”, som skal få effektiviseringsmedicinen til at glide ned hos DB Schenkers ansatte.

Med valget af finansspecialisten, CBS-professor Thomas Plenborg, som bestyrelsesformand har DSV’s bestyrelse også åbnet for at give afgørende indflydelse på strategi og planlægning til et menneske, der ikke har baggrund i toplederverdenen – det er også enestående i en stor dansk virksomhed.

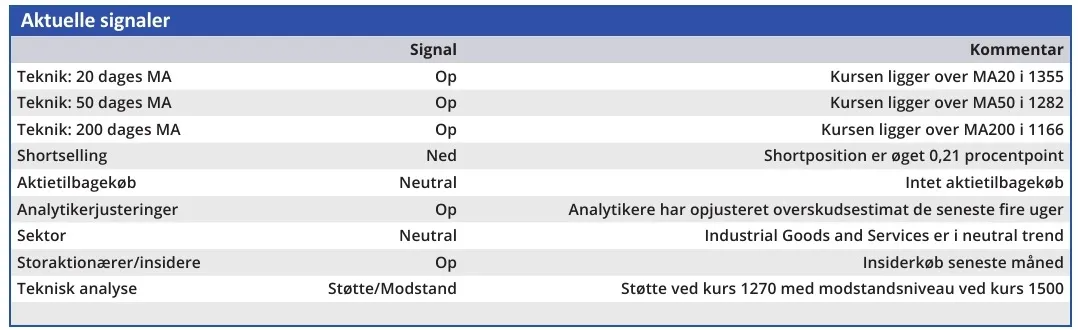

Konklusion

Aktuel kurs 1504,50

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 1495

Morten A. Sørensen

Disclaimer: Læs her om ØU’s aktieanalyser.