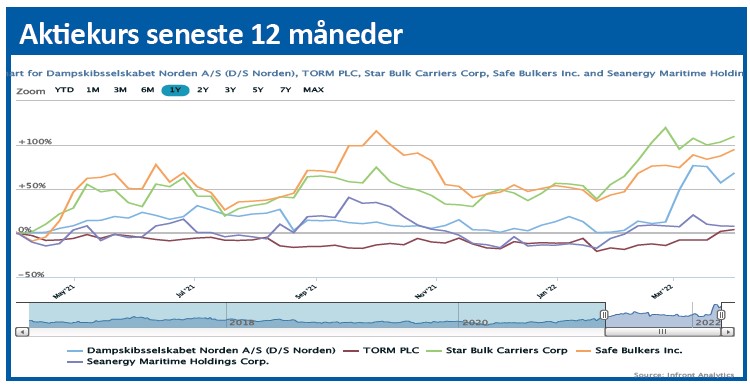

D/S Nordens udsigter for 2022 er solide, og trods en stigning fra kurs 165 til 250 i begyndelsen af marts er der grundlag for yderligere kursstigning i år.

Efter de mange opjusteringer blev det til et fantastisk resultat for 2021 på 205 mio. USD, som aktionærerne får del i via et udbytte på 18 kr. per aktie og et nyt tilbagekøbsprogram på 30 mio. USD. Og udsigterne for 2022 er endnu bedre med et forventet resultat på 210-280 mio. USD.

Især operatørforretningen i tørlast leverede et fantastisk resultat på hele 230 mio. USD og stod dermed for hele koncernens indtjening. Operatørforretningen er den meget kortsigtede forretning, som man lidt populært kan kalde ”asset light”, og som måske lægger sig lidt op ad DSV’s tilgang.

Det blev til en historisk margin på 1.931 USD/ skibsdag i tørlast mod 559 i 2020, hvilket løfter gennemsnittet for de seneste 3 år til 638 USD for både tank og tørlast.

Det er vigtige tal, fordi forventningen til 2022 er, at man (som forventet) ikke kan levere ligeså godt som i 2022, men dog bedre end gennemsnittet. Det modsvarer et resultat på over 100 mio. USD, og det er oplagt at konkludere, at en del af det resultat er hjemme allerede, da det gode resultat i 4. kvartal har afstikkere ind i 1. kvartal også.

Men det måske væsentligste ved 2022 er, at forventningen ikke kun hænger på operatørforretningen i tørlast. Også de andre områder har udsigt til et år, hvor man kan bidrage med overskud.

Skibsejerskabet i asset management-forretningen leverede et lille overskud på 5 mio. usd. Pga. den lidt længerevarende beskæftigelse og afdækning af skibene, slår de stigende rater først igennem med lidt forsinkelse. Udmelding for 2022 er en signifikant forbedring i indtjeningen, og her kan vi godt konkludere, at en væsentlig del bør være sikret allerede.

Rateniveauet er fortsat pænt i Nordens tørlastsegmenter omkring 25.000 USD per dag, og det normalt sæsonmæssige lavpunkt i februar-marts er ved at være overstået.

Stålværdi giver værdimæssig støtte

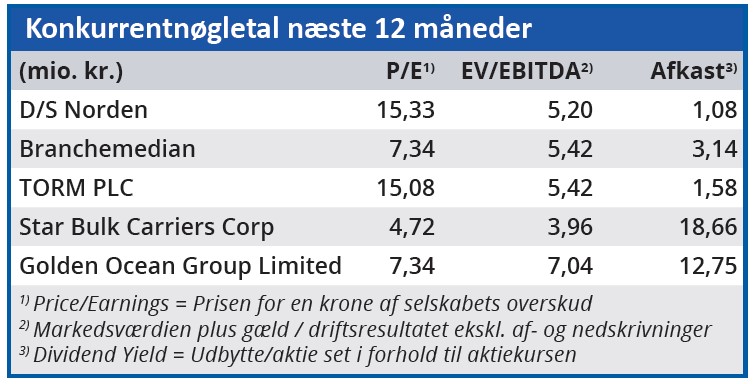

Net asset value er 262 kr. per aktie, og det er, hvad man lidt populært kan kalde stålværdien af skibene, hvilket giver et godt pejlemærke for en minimumsværdi af selskabet. Stigende rater, inflation og stålpriser er med til at holde hånden under denne værdi. Endvidere har man en betydelig portefølje forlængelse og købsoptioner, som i et fortsat stigende marked kan vise sig særdeles værdifulde.

Den store ubekendte er værdien af operatørforretningen, som i højere og højere grad står som en selvstændig og uafhængig indtjeningsenhed, men som tydeligvis har en værdi. Det 3-årige indtjeningsgennemsnit er 101 mio. USD årligt, og det repræsenterer en væsentlig værdi.

Vort kursmål på 200 er nu indfriet, og selvom aktien nok også selv skal finde sig til rette på det nye niveau omkring kurs 250, så har vi principielt ikke et problem med at løfte kursmålet markant til 275. Det kommer dog med en vanlig advarsel om, at det kan gå stærkt i shipping, og jo bedre det går, jo større bliver nedturen også, når den kommer. Her er det vigtigt at notere, at der står når og ikke hvis. Med de solide udsigter for 2022 og 2023 tør vi godt blive i aktien noget tid endnu. Vi har tiltro til at tank kan tage over, hvis tørlast køler lidt af, når kødannelsen aftager.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktie i D/S Norden

Aktuel kurs: 241,00

Kursmål (6 mdr.): 275,00