Opjusteringen fra ChemoMetec kom overraskende tidligt, og det kan indikere, at ChemoMetec igen er ved at finde det vækstspor, man kørte på for en håndfuld år siden. Det betød flot kursfremgang til aktien, men optimismen blomstrer måske lidt for meget.

ChemoMetec har leveret et solidt comeback på det seneste, og det kan ikke undre, hvis opjusteringen i oktober fik en klokke til at ringe hos langvarige eller tidligere ChemoMetec-investorer, der var med på den fantastiske optur for en lille håndfuld år siden.

Dengang opjusterede ChemoMetec konsekvent hver eneste gang forud for en lang række kvartalsregnskaber. Det har ikke været tilfældet de senere år, hvor ChemoMetecs kunder blandt især biotekselskaberne har holdt igen med investeringerne.

Det har presset salget af nye instrumenter og betydet, at vækstvirksomheden ChemoMetec hen over de seneste tre år har haft en flad omsætningsudvikling i niveauet 400-450 mio. kr.

Med opjusteringen, som kom allerede på baggrund af 1. kvartalsregnskabet, begynder investorerne ikke helt uventet at drømme om, at de gode gamle dage er tilbage. Opjusteringens beskedne størrelse gør dog, at vi ikke på nuværende tidspunkt lægger alt for stor vægt på den.

Instrumentsalget har leveret et pænt comeback og steg 61 pct. i 1. kvartal til 39,2 mio. kr. Som væksten antyder, var det dog fra et meget lavt udgangspunkt på 24,3 mio. kr. i 1. kvartal sidste år, som var det næstlaveste kvartal i lang tid.

Opmuntrende er det, at de nye – og stærkt forsinkede – produkter begynder at vise tænder. Således genererede XcytoMatic 30 (XM30 og XcytoMatic 40 (XM40) 7,8 mio. kr. i omsætning. Salget er i fremgang, men stadig på et niveau, hvorfra der bør være et betydeligt potentiale.

Den øvrige omsætning i form af forbrugsvarer og service stiger også stille og roligt, men uden for alvor at rykke ved omsætningen. Til gengæld er de to segmenter med til at sikre stabiliteten i indtjeningen. Det lidt mindre og modne NC-202 instrument stod for 30 pct. af omsætningen fra instrumentsalg.

Samlet var omsætningen på 115 mio. kr. i 1. kvartal, og ganger man det med fire, lander man helt i toppen af det nye forventningsinterval på 445-460 mio. kr.

Endnu en opjustering i syne

Da vi godt kan regne med, at niveauet for forbrugsvarer og service som minimum fastholdes (og formentlig også stiger), så er det instrumentsalget, der gør udfaldet. Fastholdes niveauet fra 1. kvartal i de øvrige kvartaler kunne man forudse en lille opjustering mere. Den opjustering fik vi så i tirsdags.

Generelt er der optimisme at spore i opdateringen fra ChemoMetec, som bl.a. peger på, at de positive vinde i slutningen af sidste regnskabsår er fortsat med at blæse i det nye regnskabsår.

I det lidt større perspektiv er det nok for tidligt at konstatere, at biotechsektoren er ude af sin krise. Dermed ser vi en fortsat usikkerhed på, om instrumentsalget kan levere den stigning, der implicit ligger i særligt forventningerne til næste år (2025/26).

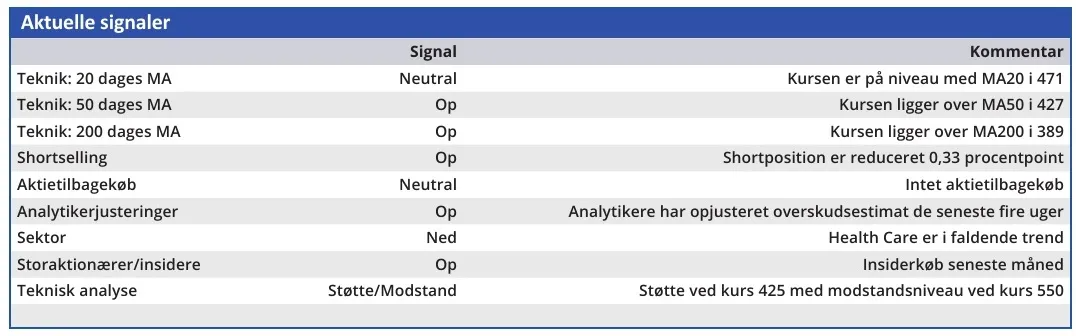

Konklusion

Aktuel kurs 481,80

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 410

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.