At dømme ud fra aktiekursen har investorerne allerede taget forskud på NNIT’s fremtidige vækstmuligheder. I regnskaberne drukner de dog stadig i den eksisterende forretning.

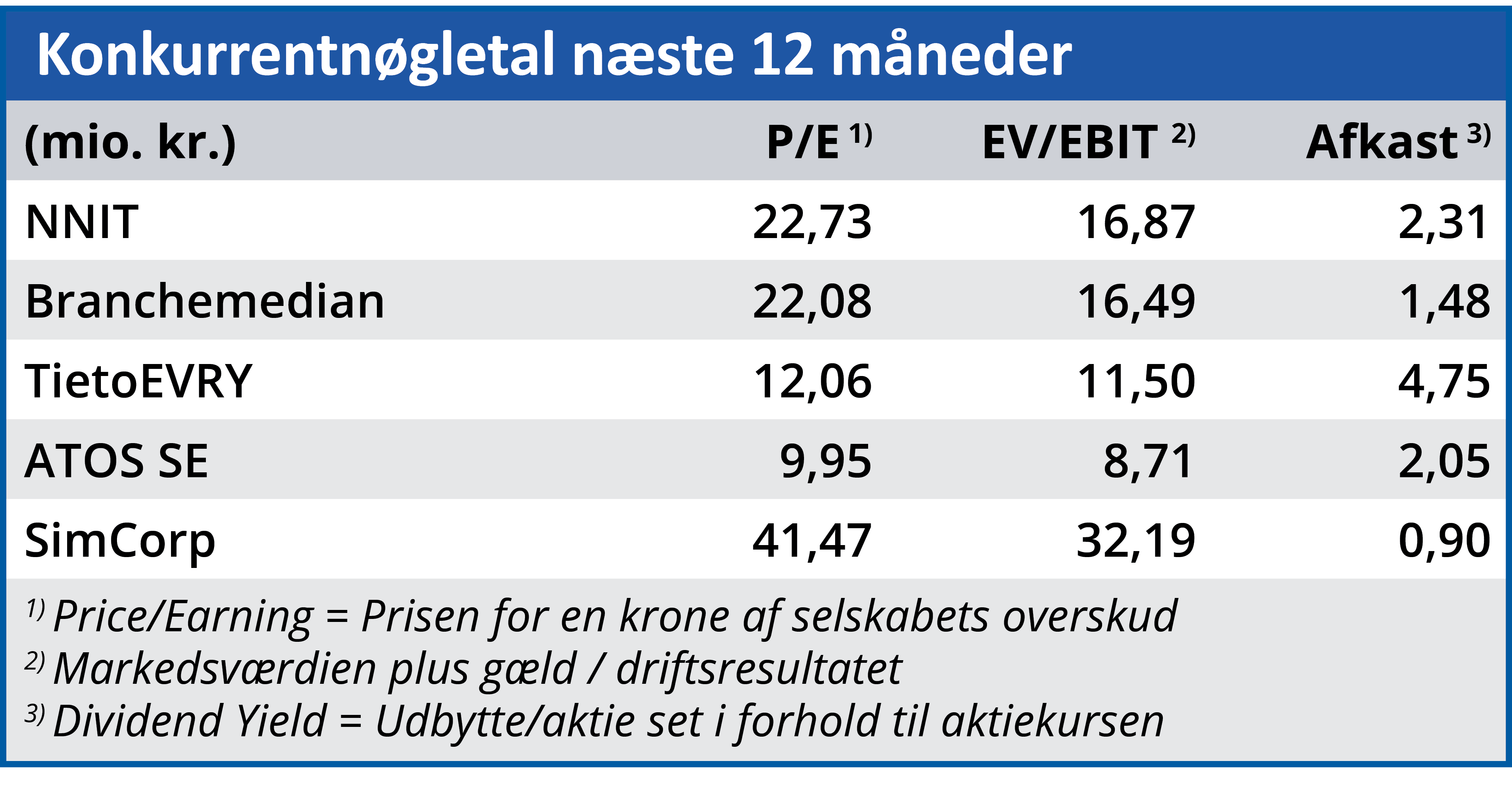

Der er ingen tvivl om, hvor NNIT ideelt set bør være på vej hen, og det er så stor og hurtig en udvidelse af den internationale life science forretning som muligt. Her er vækstraterne tocifrede, og det er her, man de sidste par år har lavet et opkøb hvert år. Voksetrangen via opkøb har fået mere power, idet man har besluttet at sløjfe det á conto udbytte, som man ellers normalt har udbetalt i august. Det sker direkte i regnskabet med en kommentar om, at det skal ”facilitere selskabets opkøbsrejse”. Med andre ord er der sandsynligvis flere opkøb på vej. Det er også nødvendigt, for halvårsregnskabet viste, at ud af omsætningen på 710 mio. kr. kom kun 165 mio. kr. fra international life science og 69 mio. kr. fra dansk life science (excl. Novo). Den svindende og marginpressede Novo-forretning nåede 151 mio. kr. mod 175 mio. kr. året før.

Life science international voksede med hele 56 procent i kvartalet (heraf 36 procent organisk), og på halvårsbasis er procenterne en anelse højere endnu. Potentialet er fortsat meget klart.

Investorerne ligeglade med nedjustering

Ganske sigende for investorernes lyst til NNIT var der næsten kun et skuldertræk til overs for den nedjustering selskabet præsenterede den 29. juni, hvor man samtidig sluttede halvåret af med forlængelsen af en stor infrastrukturkontrakt med Novo Nordisk. Kontrakten er forlænget med 5 år, og som altid, når vi taler hosting/infrastruktur-kontrakter, er det med nye vilkår og lavere margin for NNIT.

Forlængelsen er således den primære grund til, at overskudsgraden blev nedjusteret, mens omsætningsforventningen blev fastholdt på 1-4 procent vækst. Her skal vi huske på, at det i praksis svarer til en flad omsætning, fordi opkøbet fra november af Excellis indgår fuldt i 2021-tallene. Overskudsgraden 2021 nedjusteredes fra 6-7 procent til 5 procent.

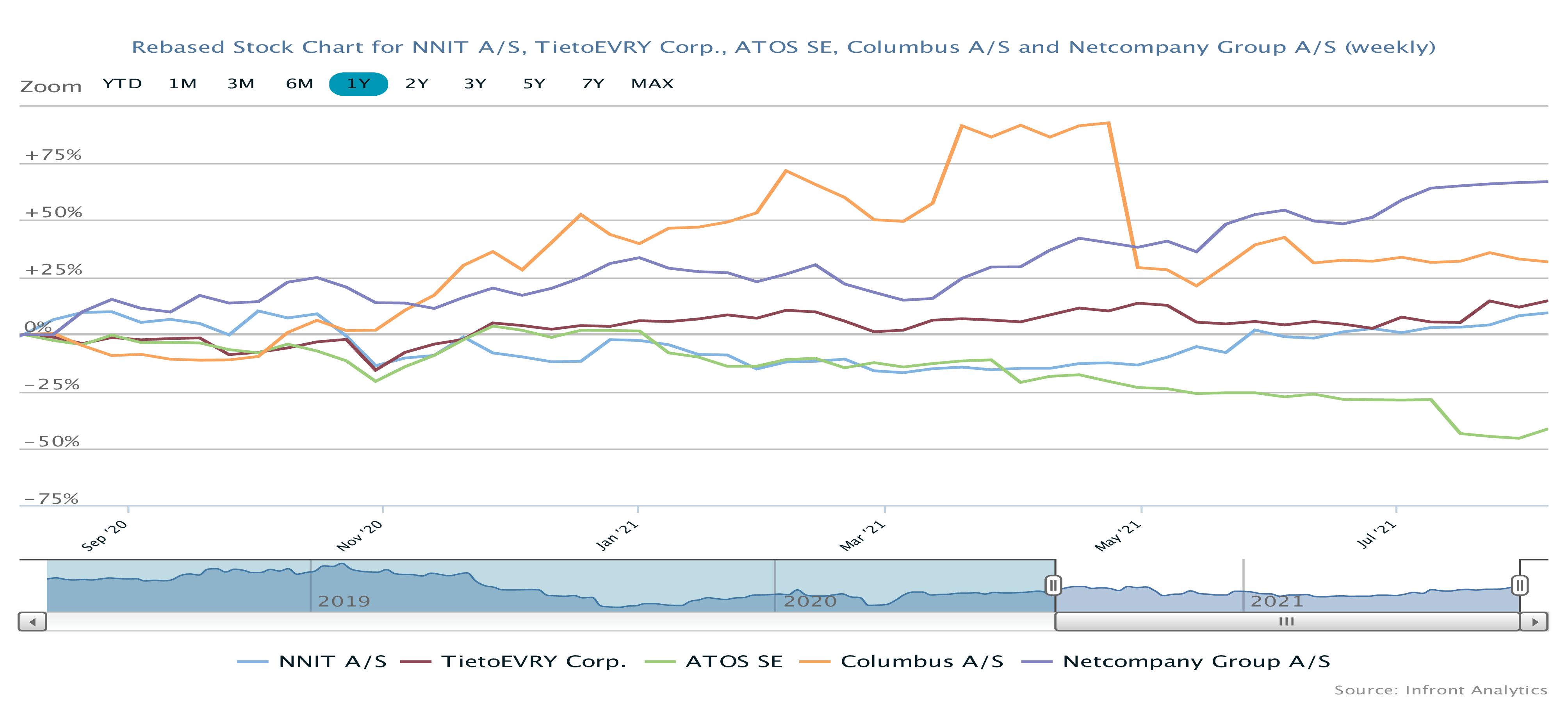

Aktiekursen ligger nu og flirter med 140, og ser man lidt tilbage på kursgrafen, svarer det ganske godt til topniveauet i august/september sidste år. Vi bemærker særligt det meget hurtige kursmæssige comeback ovenpå nedjusteringen, hvor det første kursfald på 5 procent var hentet allerede i starten af juli. At kursen nu ligger omkring 7 procent højere, tager vi som et tegn på, at investorerne er begyndt at positionere sig til en fremtidig vækstrejse.

Det kræver dog, at NNIT formår at gennemføre flere opkøb for at få en størrelse på forretningen, der kan overskygge den øvrige og tyngende forretning med generelt marginpres og omsætningsfald. Der går sikkert et par år, førend vi ser eventuelt negative konsekvenser (kundetab, marginfald, integrationsvanskeligheder etc.), og da vil de nok komme som en enkelt og hurtig omstruktureringsomkostning. I praksis betyder det, at investorerne allerede nu kan begynde at drømme om indtjeningen og væksten i den fremtidige life science forretning. Sluttelig er det også værd at nævne, at NNIT planlægger i endnu højere grad at udskille den pressede infrastrukturforretning, så dens præstationer (eller mangel på samme) bliver tydelige. Det har den sidegevinst, at resultaterne i den gode del af forretningen løftes og bliver endnu tydeligere. Samlet set ser det ud til, at investorerne allerede nu er parate til at sætte tænderne i den kage, NNIT er ved at bage. På den baggrund vender vi nu rundt og sætter et kursmål på 165.

Steen Albrechtsen

Aktuel kurs: 140

Kursmål (6 mdr.): 165,00