Aktiekursen afslører nu tydeligt det, som delebilstjenesten GreenMobilitys regnskabstal begynder at reflektere. Nemlig, at nedlukningen af det udenlandske eventyr har været en gave til aktionærerne, og at man har skabt en fokuseret profitabel dansk forretning.

Det udenlandske eventyr for GreenMobility kostede kapital, og da finansieringen og tålmodigheden slap op, var den eneste mulige beslutning at skrinlægge de store europæiske drømme.

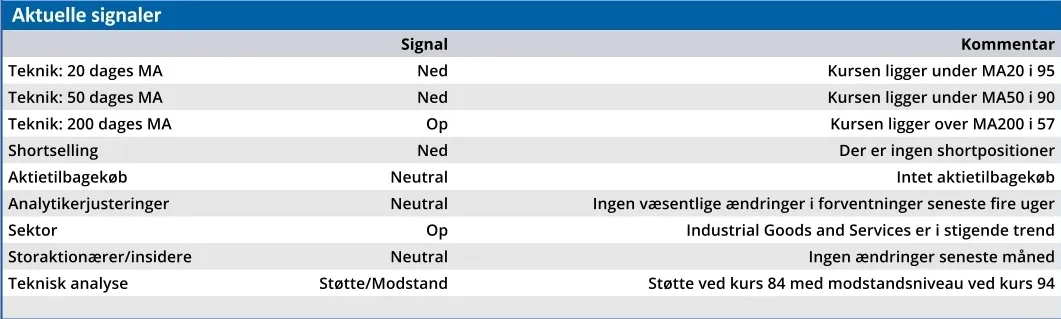

I stedet har man nu skabt en lille pæn forretning i Danmark med overskud og udsigt til stabil vækst i årene fremover. Og efter hele fem opjusteringer af 2025-forventningerne blev aktiekursen firedoblet i løbet af 2025. At kursen sluttede året i 120 var dog nok lige jubeloptimistisk/fartblindt nok. Den er da også faldet 30 pct. i år.

For 2025 var de oprindelige forventninger en omsætningsvækst på 7-13 pct. og 20-40 pct. vækst i EBITDA. Efter de mange opjusteringer står det nu klart, at omsætningen voksede 20 pct. til 154 mio. kr. i 2025, hvilket i absolutte termer skal ses i forhold til de 137-145 mio. kr., som oprindeligt indikeret.

På EBITDA-linjen slog skalafordelene virkelig igennem og aflejrede sig i en vækst på hele 55 pct. fra 34 mio. kr. til 53 mio. kr. Oprindelig var forventningen til EBITDA-væksten på 20-40 pct. svarende til 41-48 mio. kr., så også her blegner fremgangen en smule, når vi måler på de absolutte tal.

Qua et betydeligt akkumuleret skattemæssigt underskud på lidt over 200 mio. kr. skal der ikke betales skat de næste mange år, og både bundlinje og solvens får et boost fra aktiveringen af en del af det skattemæssige underskud.

På bundlinjen står der altså i runde tal 17 mio. kr. fra selve forretningen i 2025 og stigende frem mod 40-50 mio. kr. i 2028.

GreenMobilitys fokus frem mod 2028 er groft sagt at vride mere omsætning ud af de eksisterende 1400 biler. Længere ude i fremtiden lurer den helt store ubekendte i form af de selvkørende biler, som har potentiale til at blive en revolution. Men først efter 2028.

Frem til 2028 sigtes der efter en moderat omsætningsvækst på 8-12 pct. og lidt højere vækst i EBITDA på 12-16 pct., som alt andet lige vil løfte EBITDA-marginen fra 34 pct. i 2025 til 38 pct. i 2028.

Antager vi et nogenlunde uændret niveau for afskrivninger og finansieringsudgifter, lander vi omkring 40-50 mio. kr. i resultat før og efter skat. I forhold til det synes dagens markedsværdi på 500 mio. kr. ikke eksorbitant.

Det er oplagt, at man har været forsigtige med 2026-forventningerne, og derfor ligger der nok en eller flere opjusteringer forude.

Prissætningen synes lige nu fair, men en aktie og en forretning med momentum skal man ikke undervurdere investorernes appetit på. For den lidt mere risikovillige investor kunne GreenMobility godt se interessant ud med sigte på et genbesøg af kurs 120.

Konklusion

Aktuel kurs 83,20

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 115,00

Steen Albrechtsen