Februar var en aktiv måned for start og afslutning af aktietilbagekøbsprogrammer. I løbet af måneden startede 14 nye aktietilbagekøbsprogrammer, mens fem programmer sluttede.

Når der startede næsten tre gange så mange aktietilbagekøbsprogrammer i februar, som der sluttede i samme måned, er det ikke et budskab fra selskaberne om, at man nu vil sende langt flere penge tilbage til aktionærerne end tidligere. Forklaringen ligger i stedet i tidspunktet på året.

Udbetaling til aktionærerne i form af udbytte og aktiekøb sker normalt efter afslutningen af et regnskabsår, og på generalforsamlingen bemyndiges ledelsen normalt til udbetaling på et bestemt niveau for det kommende år. Det er derfor naturligt, at der et par måneder inde i det nye regnskabsår er udløbet en række aktietilbagekøbsprogrammer.

De genstartes/fortsættes nu med en ny beslutning og på baggrund af resultatet i det netop afsluttede regnskabsår.

Nogle selskaber deler aktietilbagekøbsbeløbet op i mindre portioner hen over året, og det er ISS et aktuelt eksempel på. ISS startede den 20. februar et aktietilbagekøbsprogram på sammenlagt 3750 mio. kr., hvoraf 1250 mio. kr. skal udbetales inden den 11. august, og udbetalingen af næste portion på yderligere 2500 mio. kr. starter allerede dagen efter.

Bruno Japp

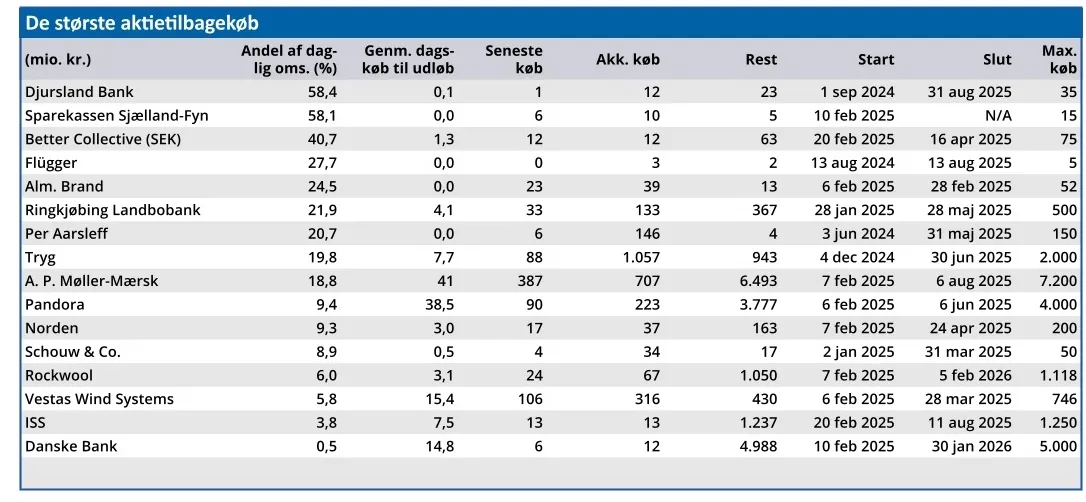

Sådan læses tabellen: Tilbagekøb af egne aktier er en måde at sende en del af selskabets overskud tilbage til aktionærerne. Altså en form for indirekte udbytte. Bestyrelsen bemyndiges traditionelt på generalforsamlingen til at iværksætte tilbagekøb af egne aktier på op til 10 pct. af aktiekapitalen.

Teoretisk set har aktietilbagekøb ikke nogen praktisk betydning for aktionærernes samlede afkast af deres investering, da der blot flyttes kapital mellem to kasser, som aktionærerne begge ejer. Nemlig selskabet og aktionærens bankkonto. Men i praksis kan virkeligheden være anderledes. Specielt når der er tale om store tilbagekøb af egne aktier kan det påvirke aktiekursen positivt, da det sender et positivt signal til aktiemarkedet.

Budskabet om, at et selskab producerer så meget fri kapital, at det kan undvære en væsentlig del heraf, medvirker til at gøre selskabet – og dermed aktien – attraktiv for investorerne. Konsekvensen vil ofte være, at kursen ikke falder så meget, som den teoretisk set burde gøre.

I ovenstående tabel er linjerne sorteret efter hvor stor en procentdel af den daglige omsætning i aktien selskabet selv står for, hvis den finansielle ramme for det aktuelle aktietilbagekøbsprogram skal udfyldes indenfor programmets tidsfrist. Det fortæller hvilken del af efterspørgslen efter aktien, som er kunstigt skabt, og som derfor forsvinder, når aktietilbagekøbsprogrammet udløber.