Fra Nordea:

• Nasdaq i ny rekord efter stigning på 1% mandag

• Stigende inflationsforventninger og stejl rentekurve i USA

Sidste nyt fra de finansielle markeder

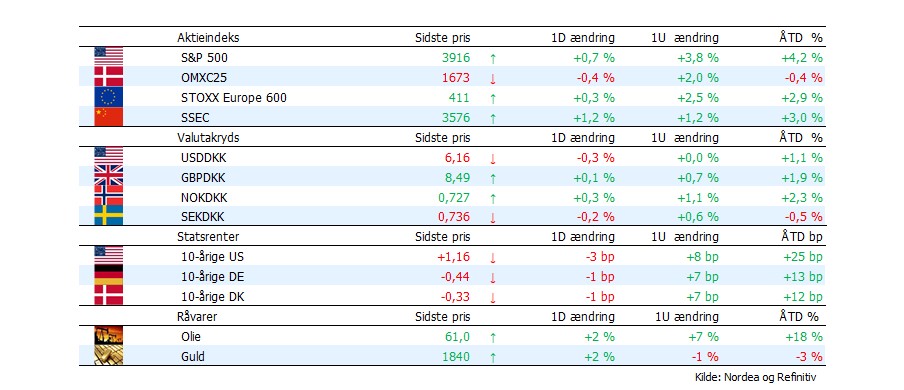

Risikoappetitten er tilbage blandt investorerne efter kortvarig nervøsitet ultimo januar. Nasdaq fortsætter med at sætte nye rekordniveauer. Mandag steg de amerikanske teknologiaktier med 0,95%, mens S&P steg med 0,73%. Gårsdagens store historie på de finansielle markeder var Teslas beslutning om at købe bitcoin for USD 1,5 mia., hvilket fik kursen på den meste benyttede kryptovaluta til at stige med hele 20%. Det sidste får naturligt nok diskussionen om bobletendenser på de finansielle markeder til at blusse op igen. Den positive stemning på de globale aktiemarkeder er fortsat i Asien her til morgen. Den amerikanske aktiefutures og de europæiske er dog trukket lidt i defensiven før åbning af de europæiske markeder.

Olieprisen passerer $61 pr tønder og den stigende tendens er dermed fortsat intakt.

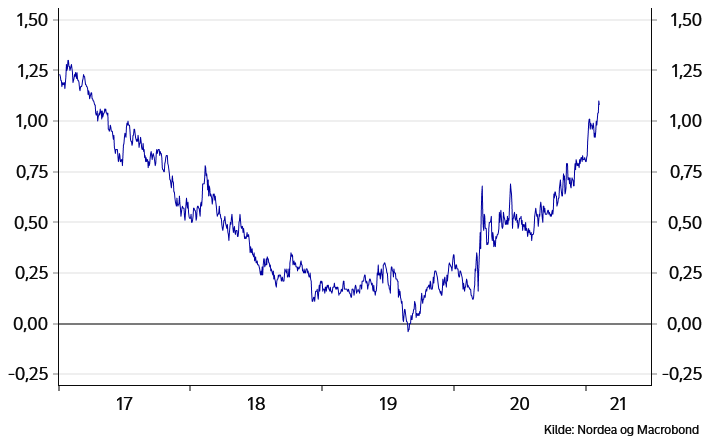

Stejlere rentekurve i USA. Spændet mellem 10- og 2-årige statsrenter har udvidet sig til nu 110bp, hvilket er en stigning på 30bp siden begyndelsen af januar. Den stejlere rentekurve er et udtryk for de tiltagende inflationsforventninger i USA. Vi skal helt tilbage til 1. halvår 2017 for at finde en tilsvarende stejl rentekurve i USA – se dagens graf nedenfor.

Den 10-årige amerikanske statsrente var mandag oppe at snuse til 1,20%, men der var ikke tilstrækkeligt momentum til at bryde over dette niveau. Her til morgen ligger den 10-årige rente omkring 1,16%. Men med global risikoappetit peger pilen opad for de amerikanske renter. Mandag nåede den 10-årige amerikanske break-even inflation rate op på 2,20%. Det er det højeste niveau siden 2014, og det er 0,2 %-point højere end Feds inflationsmål på 2%.

Den lange tyske rente holder fast i sidste uges høje niveauer. Den 10-årige rentehandler omkring -0,43% og der er ikke langt op til -0,37%, der dannede en top i september sidste år.

Dollaren konsoliderer. USD/DKK er blevet handlet indenfor et snævert interval de seneste 24 timer, hvor der ikke har været mange friske nyheder at handle på. USD/DKK ligger omkring 6,16 her til morgen. Risikoappetit giver som regel modvind for dollaren. Og dagen i dag byder ikke på vigtige begivenheder.

Den svenske krone holder niveau forud for rentemeddelelse fra Riksbanken. SEK/DKK er den seneste måned blevet handlet i intervallet 0,73-0,74 og ligger her til morgen omkring 0,7350. Der skal en stor overraskelse fra Riksbanken i morgen til at ændre på dette, og det regner vi ikke med. Udpræget risikoappetit på de globale aktiemarkeder tale mest for, at SEK/DKK igen begynder at kravle opad.

Den norske krone nærmer sig toppen i januar. Olieprisen er over $61 og fortsætter den opadgående tendens vil det også bring NOK højere. NOK/DKK er nået op til 0,7260 og nærmer sig dermed toppen fra januar omkring 0,7270 – det højeste niveau siden februar sidste år. Onsdag venter norske inflationstal.

Vi har udsendt vores EM Traffic Light – score board for emerging markets valutaer. Læs mere her.

MANDAGSWEBINAR – lyt og se med på vores ugentlige webinar om valutamarkedet her.

Analyser og økonomiske nøgletal

Lettere skuffende tysk industriproduktion. Stigningstakten i industriproduktionen i Tyskland var 0% i december på månedsbasis efter stigning på 0,9% i november. Og der var forventet en stigning på 0,3%. Tal for ordresituationen viste et skuffende fald på 1,9% i december efter stigning på 2,3% i november. Gårsdagens tal kommer efter skuffende tysk detailsalg i sidste uge. Nedlukningen af det tyske samfund mod udgangen af 2020 sætter således sit præg på den økonomiske aktivitet.

Dansk industriproduktion steg med 2,2% i december på månedsbasis, mens der var tale om stigning på 2,1% på kvartalsbasis.

Aftagende dansk betalingsbalanceoverskud. Dansk eksport blev ramt hårdt af Covid-19 sidste år og den faldt med 8%. Det betyder et mindre overskud på handelsbalancen og dermed også et mindre overskud på den danske betalingsbalance – overskuddet er dog fortsat ganske anseeligt. Læs mere her.

Dagen i dag

Den økonomiske kalender er stort set tom i dag, mens det bliver anderledes i morgen, hvor der er inflationstal fra USA, Norge og Danmark samt rentemeddelelse fra Riksbanken.