Med et stort opkøb og et første halvår over forventning står FLSmidth godt rustet til et kommende opsving i markedet for udstyr til minebranchen. Men ledelsen får en betydelig opgave med at integrere opkøbet og samtidig drive overskudsmarginen op. Læs strategisk analyse af Morten A. Sørensen.

FLSmidth står overfor nogle afgørende kvartaler, og regnskabet for 2. kvartal 2021 demonstrerer, at den grundlæggende svage indtjening i koncernen stadig er et problem.

Det historisk set meget store opkøb af ThyssenKrupps minetekniske division kan understøtte en minedivision, der i 2. kvartal leverer en omsætningsvækst på 11 procent – ganske vist fra et meget lavt niveau i samme kvartal 2020 – og fremfor alt en stigning i ordreindgangen på 32 procent.

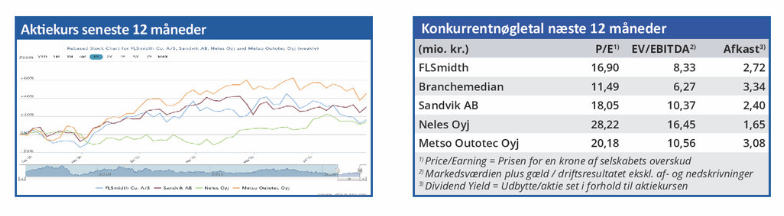

I hele koncernen er ordreindgangen – også takket være nye cementordrer (fra et endnu lavere niveau) – steget 38 procent. Dermed klarer FLSmidth sig godt i forhold til bl.a. finske Metso Outotec med en stigning i ordreindgangen på 43 procent, svenske Sandviks minedivision med 31 procent og britiske Weir med 17 procent.

FLSmidths ordrebeholdning er med 16,7 mia. kr. på det højeste niveau siden 2014, og mine- og især cementbranchen er endda kun lige begyndt på en forventet større investeringsbølge. Investeringer i ny infrastruktur verden over, i mere og anderledes elektrificering og i mere miljøvenlig produktion vil skabe øget efterspørgsel efter mineudstyr og cementanlæg.

Det afgørende spørgsmål er, om FLSmidths produkter er konkurrencedygtige, og om FLSmidth kan sikre sig mindst sin andel af en kommende opgang i minemarkedet? Med udgangspunkt i de seneste kvartalstal må det besvares med et ja.

Men et andet afgørende spørgsmål kan ikke besvares lige så entydigt: Vil FLSmidth kunne få en virkeligt lukrativ forretning ud af det kommende opsving?

FLSmidth er så småt på vej: Antallet af ansatte er siden udgangen af 2019 faldet fra 12.346 til 10.089 ultimo juni 2021 – et fald på 18 procent, svarende til det forventede fald i omsætningen fra 2019 til 2021 og måske passende i betragtning af det aktuelle ordreboom.

Men hvis man måler effektiviteten på driftsresultatet, må man konstatere, at FLSmidth med en driftsmargin på 2,7 procent ligger bagud i forhold til konkurrenterne, som præsterer helt anderledes høje absolutte niveauer: Sandvik Minings overskudsmargin er steget til 20,1 procent fra 11,8 procent og Metso Outotec til 15,9 fra 15,1 procent. For britiske Weir foreligger kun halvårstal, og der er overskudsgraden steget fra 15,1 til 15,9 procent. Koncernen regner med, at omkostningssynergier ved opkøbet på 370 mio. kr. årligt er opnået i 2024/25. Når ordrebogen samtidig bugner, og den udvidede kapacitet formentlig bliver godt udnyttet, er der håb om, at FLSmidth i løbet af nogle år kan løfte sin margin op mod 8-10 procent.

Og det er nødvendigt. FLSmidth oplyser sin Return on Capital Employed (ROCE) over de seneste 12 måneder til 5,4 procent ultimo juni 2021. Sydbank skønner koncernens Weighted Average Cost of Capital (WACC) til 8 procent.

Der skal skabes solide forventninger om, at FLSmidth i de kommende år kan løfte indtjeningen betydeligt – og også op over niveauerne i 2018 og 2019 – hvis aktiemarkedet skal fristes af den kapitaludvidelse på 20 procent, som FLSmidth har varslet.