Flüggers årsregnskab 2025/26 var bemærkelsesværdigt på flere måder. Først og fremmest pga. en stigning i driftsresultatet på 15 pct., men også på et lidt overset niveau. Flügger producerede nemlig så meget fri likviditet (”kontanter i kassen”) i år, at aktien i det skjulte er blevet en af børsens mest attraktive målt på direkte afkast. Der forventes et afkast på 8,5 pct., når udbytte og aktietilbagekøb sættes i forhold til børsværdien.

Flüggers adm. direktør Sune Schnack betegner regnskabsåret 2025/26 som ”endnu et tilfredsstillende år for Flügger Group med fremgang på tværs af samtlige nøgletal.”

Så kan det næsten ikke blive bedre. Men samtidig er det også en udfordring til regnskabslæseren. For et eller andet må der vel være at sætte fingeren på, når Flüggers aktiekurs ikke er steget til himmels?

Måske har Flüggers uønskede medieopmærksomhed omkring ulovligt salg til Rusland holdt investorer væk. Og den forholdsvis beskedne handel i aktien gør den heller ikke til et oplagt mål for større investorer.

Men lad os starte med det positive: Trods en beskeden vækst i omsætningen på 2 pct. steg driftsresultatet (EBIT) med 15 pct. Det er umiddelbart problematisk med så lille en vækst i omsætningen, men ikke i Flüggers tilfælde. Her ligger forklaringen i et planlagt strategisk skift, hvor man i 2025/26 har udfaset en større volumen indenfor Private Label-lavpriskategorien, og i stedet fokuseret på produkter af malermesterkvalitet og service.

Det lægger på kort sigt pres på omsætningen, men flere professionelle kernekunder, en styrket bruttomargin som følge af et bedre produktmix og forbedring af produktionsomkostningerne har mere end kompenseret for tilbagegangen på toplinjen, og sendt EBIT op med 15 pct.

Bruttomargin var i 2025/26 55,5 pct. (2024/25: 53,6 pct.), og det er tredje år i træk dette nøgletal stiger. På dette felt er Flügger nu kommet ud de seneste 4-5 års dyk, og har bragt bruttomargin tilbage på det niveau som var normalt for 8-10 år siden.

Et andet sted med fremgang finder vi på den lidt oversete del af regnskabet, som hedder pengestrømsanalysen. Den skærer igennem regnskabs- og revisionsteorien, og fortæller hvor mange penge, der rent faktisk bevæger sig ud og ind i pengekassen.

Her konstaterer vi, at Flüggers drift i 2025/26 gav et likviditetsoverskud på 314 mio. kr. Det er et ret voldsomt tal i betragtning af, at det samme tal for blot tre år siden var 88 mio. kr.

Når det sættes i forhold til de kontante omkostninger ved at holde de fysiske dele af forretningen kørende, efterlader det 274 mio. kr. i kassen, som kan bruges til at betale gæld tilbage. Eller man kan sende pengene tilbage til aktionærerne.

Det er et stort beløb, som man ikke kan aflæse af resultatopgørelsen. Den fortæller blot om en stigning i bundlinjeresultatet på 5 mio. kr.

Flügger vælger at sende en betydelig del af den overskydende likviditet tilbage til aktionærerne, som kan forvente en fordobling af sidste års ordinær udbytte til 20 kr. pr. aktie. Hertil lægges et ekstraordinært udbytte på yderligere 10 kr. pr. aktie, samt et aktuelt aktietilbagekøbsprogram på 5 mio. kr. svarende til ca. 2 kr. pr. aktie.

Alt i alt giver det et direkte afkast (udbytte+aktietilbagekøb set i forhold til selskabets markedsværdi) på 8,5 pct. Så højt et direkte afkast er der ikke mange aktier, som kan konkurrere med.

Træerne vokser ikke ind i himlen

Vi nævnte indledningsvis, at alt ikke er så rosenrødt, som det umiddelbart ser ud, og det er netop omkring den ekstremt høje produktion af likviditet, vi finder en svaghed.

Flüggers massive fremgang i fri kapital fra driften de seneste år er der ikke noget at udsætte på. I 2025/26 gav driften et likviditetsoverskud på 314 mio. kr., og det er imponerende

Men en væsentlig del af fremgangen kommer fra reduktion i arbejdskapitalen. Altså den kapital, som bl.a. er bundet i tilgodehavender hos kunder og i varelagre. Når kunderne betaler hvad de skylder, kommer der penge i kassen. Og når man tager varer på lageret uden at fylde hylderne op igen, sparer man penge.

En tilbagegang i arbejdskapitalen er nogle gange et advarselssignal, da det kan være konsekvensen af et lavere aktivitetsniveau, men det er ikke tilfældet her.

Alligevel bør reduktionen i arbejdskapitalen på 75 mio. kr. betragtes engangsgevinster. Der er trods alt grænser for, hvor langt ned man kan bringe lagrene, og hvor meget man kan presse kunderne mht. betalingsfrister. Set over en fem-årige periode er Flüggers arbejdskapital på 332 mio. kr. væsentligt lavere end gennemsnittet af de foregående fire år på 412 mio. kr.

Det betyder, at vi ikke skal forvente et tilsvarende massivt likviditetsoverskud hos Flügger det kommende år.

Det gode regnskab er ikke en døgnflue

Men det betyder ikke, at årets gode regnskab og meget høje udbytte er en døgnflue.

For det kommende regnskabsår 2026/27 forventer ledelsen en nettoomsætning på 2400-2500 mio. kr. (2025/26: 2313 mio. kr.) og et EBIT i niveauet 105-125 mio. kr. (2025/26: 108 mio. kr.)

Det bekræfter for det første, at den store tilbagegang i arbejdskapital i 2025/26 ikke skyldes, at Flüggers forretning er ved at køre baglæns. Omsætningen forventes således at stige 4-8 pct., og på EBIT-sidentillader vi os at læse intervallet som et oplæg til en opjustering/”indsnævring” i halvårsregnskabet.

For det andet viser det, at Flügger forventer at kunne fastholde og udbygge forretningen trods den geopolitisk uro og et uforudsigeligt marked for råvarer.

Vi ser regnskabet som udtryk for et solidt strategisk vendepunkt, hvor den strategiske ændring til fokus på rentabilitet frem for volumen medfører et permanent skridt fremad på den likviditetsmæssige front.

Det er usandsynligt, at Flügger også i 2026/27 kan levere et direkte afkast på 8 pct., men mindre kan også gøre det.

Selskabet oplyser i årsregnskabet 2025/26 følgende om sin udlodningspolitik: ”Det er Flüggers intention årligt at distribuere overskudskapital, således at kapital, der ikke er nødvendig for at drive forretningen, udloddes til aktionærerne. Formålet er at kunne udbetale et stabilt og relativt højt udbytte i forhold til børskursen og markedsrentent.” (vores fremhævning. red).

Set over de seneste 15 år har Flügger gennemsnitligt udbetalt 11,53 kr. pr. aktie i udbytte, og ved den aktuelle kurs svarer det til et direkte afkast på 3,1 pct.

Det understreger, at man som potentiel aktionær i Flügger lige nu bliver tilbudt noget, som er langt bedre end normalen.

Hertil kan lægges perspektiverne for den fremtidige vækst i omsætning og indtjening. Flügger handles til en Kurs/Indre værdi på 1,2, og det er 10 pct. mindre end gennemsnittet af de seneste 15 år.

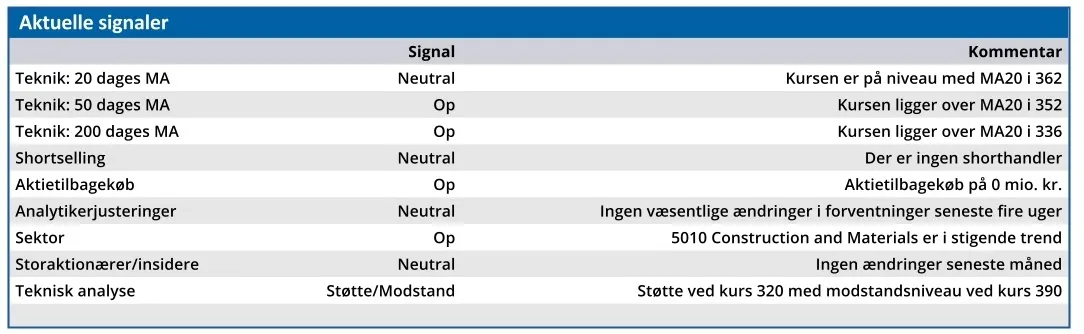

Det anser vi for at være en undervurdering af aktien på både kort og lang sigt. Vi hæver kursmålet til 404, og holder muligheden åben for et løft ved en opjustering af EBIT-forventningen i halvårsregnskabet.

Bruno Japp

Konklusion

Aktuel kurs 376,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 404,00

Disclaimer: Læs her om ØU’s aktieanalyser.