Der er efterhånden gået automatik i at forklare et selskabs dårlige resultat i 2020 med effekten fra corona-nedlukningen. Men for Flügger er det omvendt. Her bliver regnskabsåret 2020/21 et rigtig godt år delvist pga. corona-effekten.

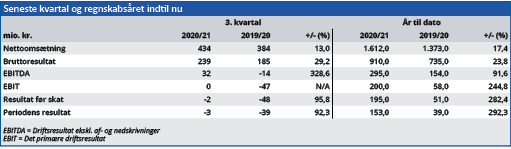

Det nyeste 3. kvartalsregnskab indledes med en konstatering af, at ”Covid-19 har påvirket salg og indtjening positivt”. At der har været tale om en virkelig dramatisk effekt, fremgår af, at det primære driftsresultat EBIT i 3. kvartal blev positivt for første gang i koncernens historie.

Mens mange virksomheder måtte se kunderne forsvinde under nedlukningen, oplevede Flügger i stedet, at mange valgte at bruge tid og økonomi på renoveringsprojekter. Det medvirkede til en stigning i omsætningen i regnskabsårets første ni måneder på 17 procent.

Eftersom fortjenesten er højere på salg til private end til erhverv, medførte det øgede salg til private også en markant forbedring af indtjeningen. Det primære driftsresultat i årets første tre kvartaler steg således med ikke mindre end 245 procent i forhold til samme periode året før.

Den positive udvikling har investorerne belønnet gavmildt med en kursstigning fra 278 for et år siden til 726 i dag. Altså en stigning på 161 procent. Vi ser dog to problemer i kursstigningen: For det første er Flüggers aktiekurs stadig begrænset af et massivt familieejerskab, hvor Ulf & Sune Schnack har 80,3 procent af stemmerne i selskabet, og tre storaktionærer tilsammen ejer 77 procent af aktierne. Ejerforholdene vil fremover fortsat gøre børshandel i Flügger-aktien uinteressant for store investorer, og det har ikke ændret sig i 2020/21.

For det andet er den positive corona-effekt kun midlertidig. I værste fald er der til en vis grad tale om periodeforskydning, så den øgede omsætning i 2020/21 kompenseres ved en lavere omsætning i det kommende regnskabsår.

I positiv retning trækker til gengæld Flüggers ekspansion gennem opkøb. Indenfor det seneste halvandet år har man købt polske Uni-Cell med 200 medarbejder og svenske Eskaro med 1100 medarbejder og seks fabrikker.

Vi ser stadig Flügger som en meget interessant langsigtet aktie for den private investor. Men efter den eksplosive kursstigning på 167 procent anser vi aktien for at være overvurderet på kort sigt.

Bruno Japp

Aktuel kurs 726,00

Fair Value 6657,00

Læs tidligere analyser af Flügger her. Password er abonnent email, og adgangskode kan hentes her .