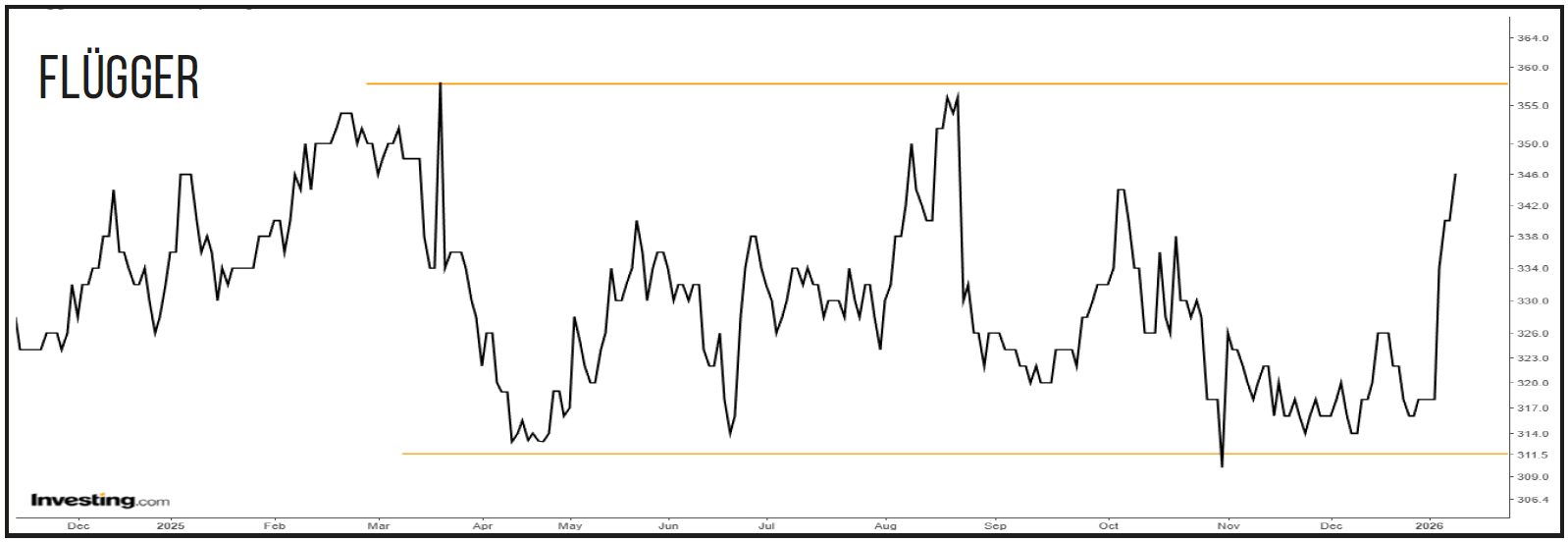

Vi betegnede i ØU Formue 34/2025 Flügger som en undervurderet aktie ved kurs 344. Siden har Flügger i december 2025 aflagt halvårsregnskab, og kursen er faldet til 320. Tog vi fejl i analysen? Var halvårsregnskabet overraskende dårligt? Eller er aktien tværtimod blevet endnu mere attraktiv?

Men lad os først følge op på hovedhistorien i vores seneste artikel om Flügger: Sagen om ulovligt salg af Flüggers produkter i Rusland. Herom oplyses ganske kort i halvårsregnskabet, at: ”Der er ikke yderligere udvikling i myndighedssagen, men Flügger fortsætter samarbejdet med de undersøgende myndigheder”.

Indtil den sag enten udvikler sig eller afsluttes, vil vi i stedet se på Flüggers almindelige forretning, som vi i ØU Formue 34/2025 kaldte undervurderet. Den vurdering har investorerne ikke været enige med os i.

På tidspunktet for vores analyse var aktiekursen 344, og siden har Flüggers aktiekurs været sivende. Det ændrede halvårsregnskabet fra december 2025 ikke på. Halvårsregnskabet ændrer imidlertid heller ikke på vores positive vurdering, selvom det ved en overfladisk gennemgang ser svagt ud.

Solid indtjening trods beskeden vækst

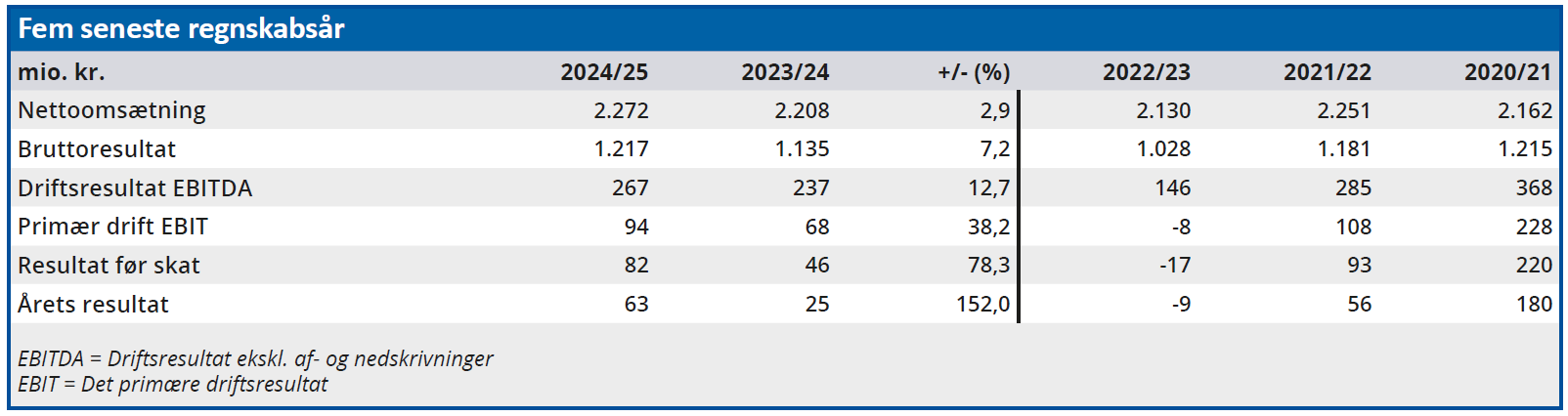

Flüggers omsætning i første halvår steg med 2 pct. til 1264 mio. kr., mens driftsresultatet (EBIT) blev 141 mio. kr. mod 140 mio. kr. året før. Resultatet før skat var 132 mio. kr. mod 134 mio. kr. i fjor. Det ligner stagnation, men hvis man går bag om tallene, tegnes et andet og mere positivt billede.

Bruttomarginen steg markant med 1,6 procentpoint til et historisk højt niveau på 56,5 pct. Det skyldes reducerede produktionsomkostninger kombineret med en forbedret kunde- og produktmix, præcis som Flüggers aktuelle strategi tilsigter.

Ledelsen fastholder helårsforventningerne om et EBIT på 100-120 mio. kr., og ligesom bruttomarginen når også de frie pengestrømme en historisk højde. Det lader man komme aktionærerne til gode i form af et ekstraordinært udbytte på 10 kr. pr. aktie oveni det ordinære udbytte på 10 kr. for 2024/25. Ved den aktuelle kurs giver det et direkte afkast på tilsammen 6,25 pct.

Det gør Flügger-aktien til en stærk udbytteaktie, og i vores udvidede nytårsnummer udnævnte vi da også Flügger til en af de bedste udbytteaktier i 2026.

Strategien virker – men koster på toplinjen

Omsætningsvæksten på 2 pct. virker umiddelbart beskeden, men den dækker over markante forskelle mellem segmenterne.

I Nordic, der tegner sig for 66 pct. af koncernomsætningen, steg salget med 2 pct. til 835 mio. kr. Danmark havde dog et fald på 3 pct. drevet af den planlagte udfasning af private label-lavprisprodukter. Til gengæld voksede Sverige med 8 pct. og Norge med 4 pct., og EBIT i Nordic sprang 22 pct. frem til 84 mio. kr.

Det er netop den effekt Flügger tilstræber med den aktuelle strategi: Mindre omsætning fra lavmarginprodukter, men højere indtjening fra professionelle malere og kvalitetsbevidste forbrugere.

I International steg omsætningen med 2 pct. til 269 mio. kr., drevet af Polen med en imponerende vækst på 11 pct. i lokal valuta. Men EBIT faldt 11 pct. til 56 mio. kr., primært på grund af ophørte eksportmarkeder og engangsomkostninger til nye butikker og salgsorganisation.

Flügger er på rette kurs

Flüggers halvårsregnskab viser, at selskabet er på rette kurs. Bruttomarginen er på et historisk højt niveau, gælden falder, og strategien om at fokusere på de professionelle malere giver gevinst i form af højere indtjening. Omsætningsvæksten er ganske vist beskeden, men det er en bevidst konsekvens af at flytte fokus væk fra lavprisprodukter.

Vi undrer os over, at aktiekursen ikke reagerer på et solidt regnskab og et generøst udbytte, men det bekræfter, at Flügger er overset af markedet.

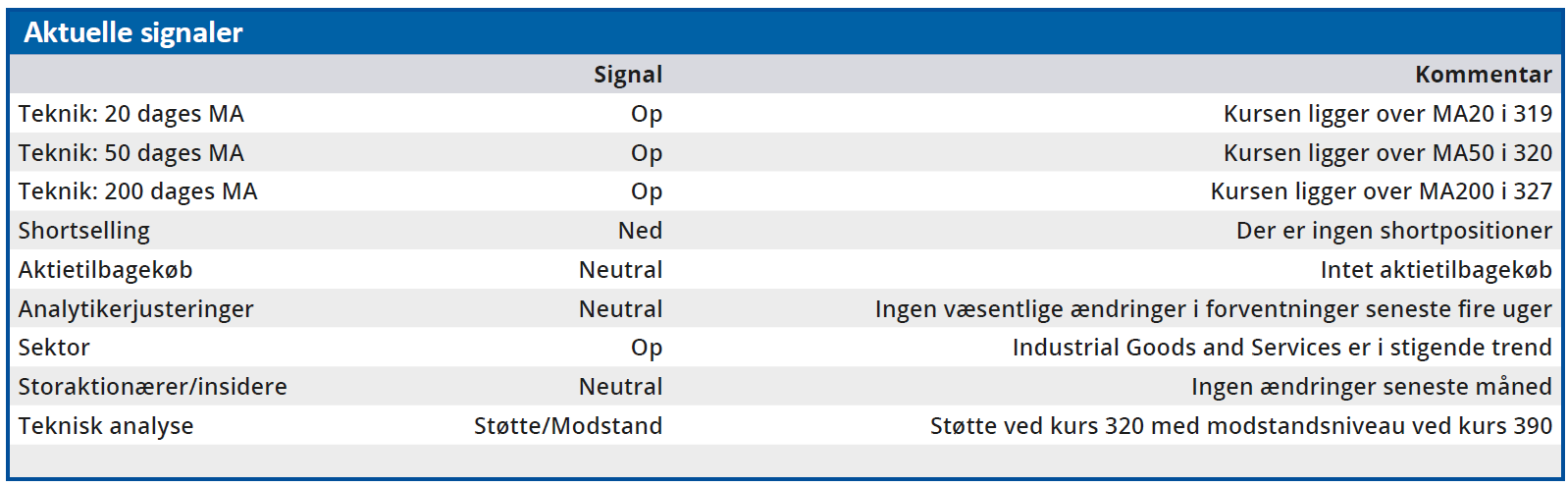

Vi gav senest Flügger kursmålet 396, og selvom vi pga. de generelle markedsforhold reducerer det en anelse til 388, bekræfter halvårsregnskabet vores positive vurdering af et undervurderet selskab.

Bruno Japp

Konklusion

Aktuel kurs 346,00

Kortsigtet anbefaling (< 3 mdr) Køb

Langsigtet kursmål (12 mdr) 388,00

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Flügger?

Flügger Group er en international koncern med afsæt i Norden. Den årlige omsætning er på cirka 2.300 mio. kr. Virksomheden er børsnoteret og har ca. 1.600 medarbejdere.

Med rødder tilbage til 1783 var Flügger oprindelig familieejet. Flügger er i dag børsnoteret, men familien Schnack er med Ulf og Sune Schnack fortsat hovedaktionærer. Ulf Schnack overtog ledelsen fra sin far i 1970, og siden den 1. april 2021 har Sune Schnack været administrerende direktør.

Flügger Group har i alt syv fabrikker i fire lande, som producerer værktøj, maling m.v. I strategien Flügger Organic videreføres grundholdningen om at være ’medskaber af en grønnere industri’.

Kilde: https://www.flugger.com/om-flugger/fakta-historie-om-flugger/

Ledelse

Chair of the Board Karen Frøsig

CEO Sune Schnack