SimCorps 1. kvartalsregnskab i denne uge var et skoleeksempel på, at investorerne interesserer sig langt mere for fremtiden end fortiden. Men det var også et eksempel på, at hurtighed ikke nødvendigvis er en fordel i aktiehandel.

SimCorp aflagde 1. kvartalsregnskab i onsdags, og ved første øjekast lignede det et succesregnskab. Omsætningen var således 6,9 procent højere end i samme kvartal i fjor, og hvis omsætningen opgøres som organisk vækst i lokale valutaer (uden valutapåvirkninger), var væksten 9,4 procent. Dermed ligger resultatet i den høje ende af SimCorps forventninger til hele 2021 om en vækst i lokal valuta på 6-11 procent.

Det primære driftsresultat (EBIT) steg 37 procent til 23,9 mio. euro mod 17,5 mio. euro i fjor, og som toppen på kransekagen steg EBIT-margin fra 17,0 procent til 21,8 procent

SimCorp havde altså både øget omsætningen og samtidig tjent mere på hver omsætningskrone. Men investorernes begejstring for de flotte tal var vanskelig at få øje på. Hvis vi nærlæser handelslisten for SimCorp-aktien onsdag morgen, ramte kursen kl. 9.06:06 bunden efter et lynhurtigt fald på 5,4 procent i forhold til tirsdagens lukkekurs.

Investorerne stod altså i kø for at komme af med aktierne i et selskab, som lige havde leveret en markant fremgang i både omsætning og indtjening.

Det er der selvfølgelig en forklaring på, og den ligger i SimCorps ordreindgang. Mens regnskabstallene for omsætning og indtjening fortæller om fortidens resultater, så er fremtidens tal afhængige af nye ordrer. Det tændte derfor en advarselslampe hos investorerne, at SimCorps ordreindgang i 1. kvartal kun var på 12,6 mio. euro mod 19,9 mio. euro i samme kvartal i fjor.

Advarselslampen blev ikke mindre blændende af, at analytikerne havde forventet en ordreindgang på 21,7 mio. euro.

Men den stærke negative reaktion var en fejltagelse af tre årsager:

1) For det første kan man sætte spørgsmålstegn ved analytikernes forventninger om en stigning i ordreindgangen. Der sammenlignes med et kvartal, hvor coronakrisen først slog igennem midtvejs i kvartalet, og SimCorp betegner da også selv tilbagegangen i ordreindgangen ”som forventet”.

2) For det andet viser de seneste fem regnskabsår, at der kan være store udsving i SimCorps ordreindgang og -beholdning fra år til år, uden at det afspejler selskabets vækst. SimCorps overgang i 2016 fra en licensmodel med engangssalg til en model med abonnement har også gjort udsvingene lidt mindre betydningsfulde på kort sigt.

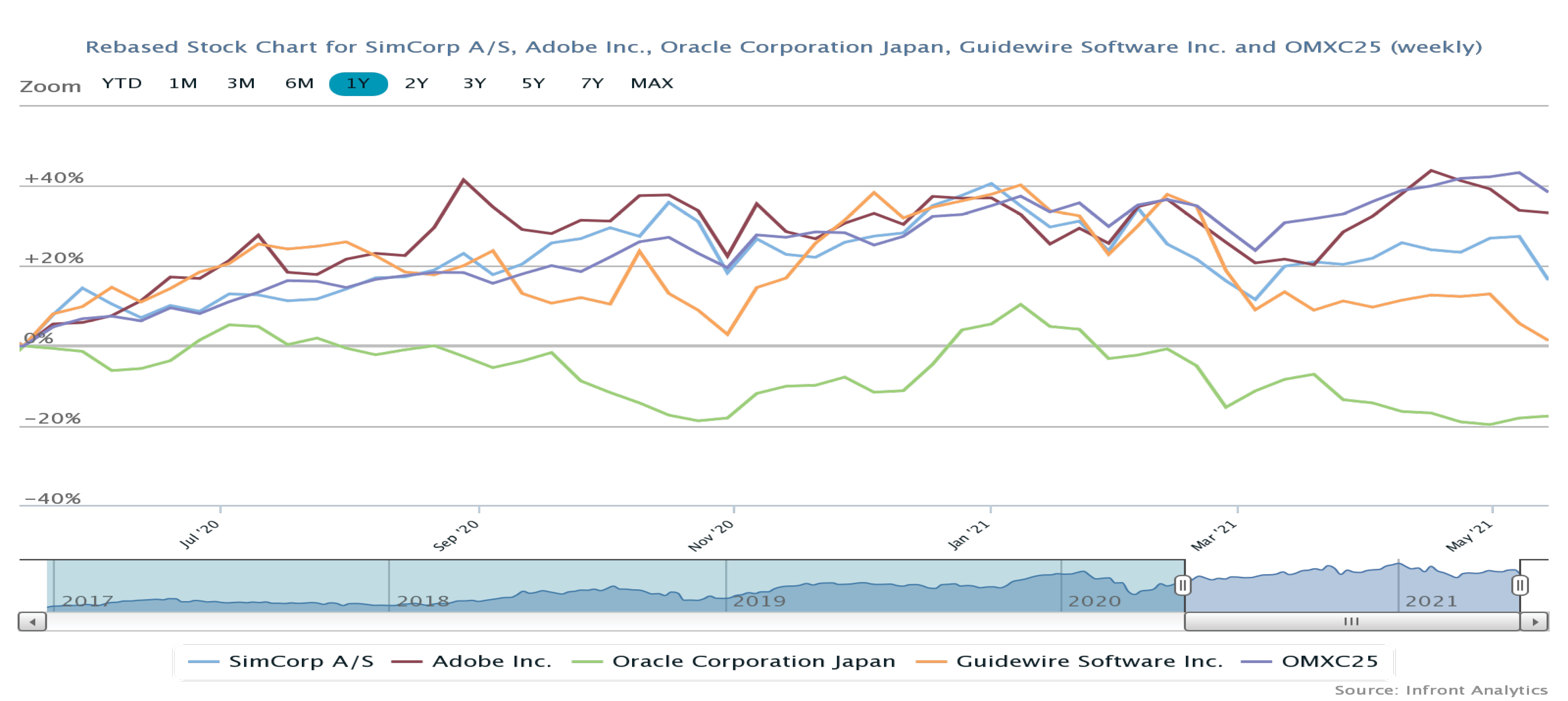

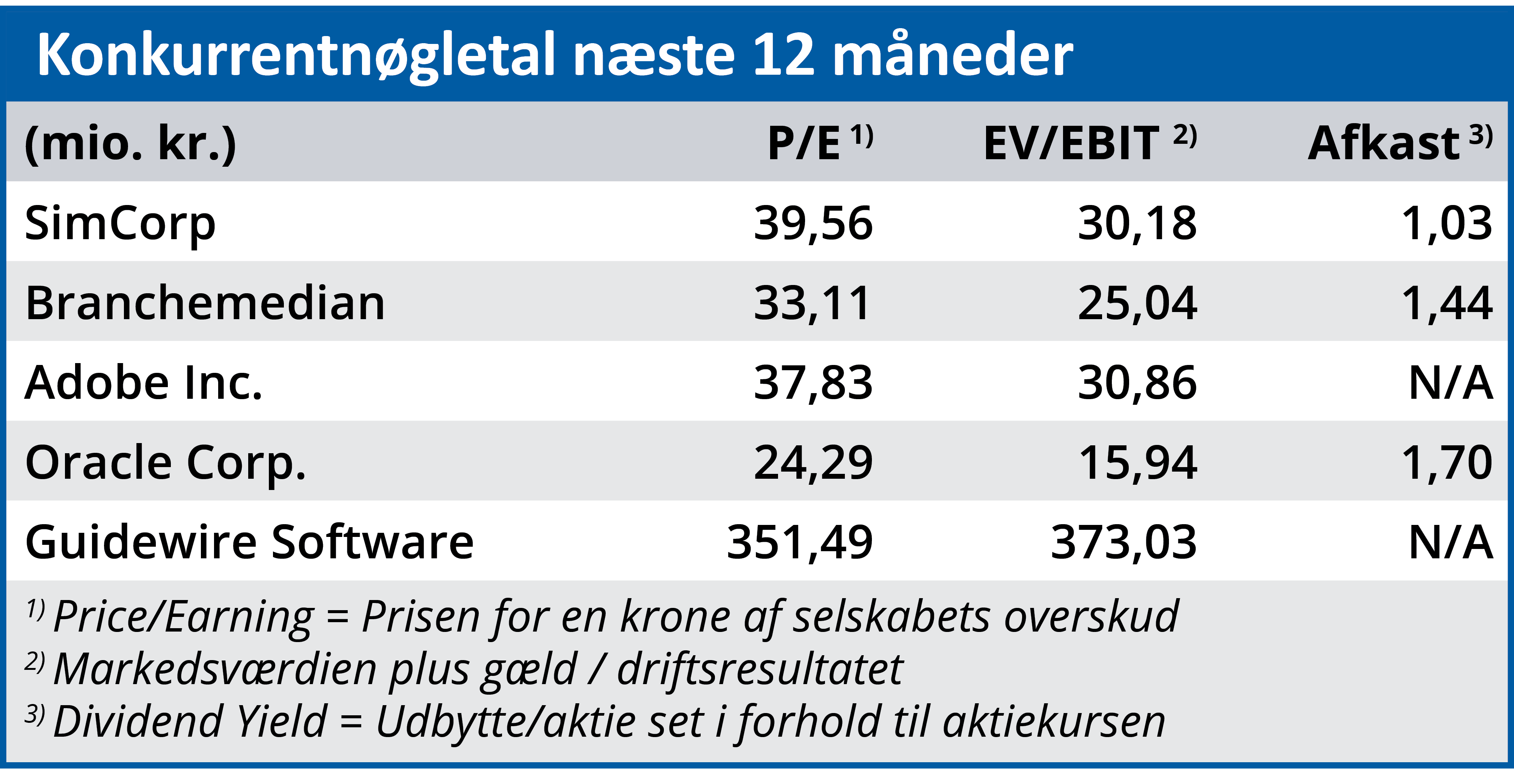

3) For det tredje har SimCorp-aktien ikke nydt godt af den positive stemning på aktiemarkedet i år. Mens aktiemarkedet generelt har været stigende, er SimCorp gået i den modsatte retning med et fald på 13 procent. Det betyder, at SimCorp er blevet billigere i forhold til branchemedianen.

I vores seneste SimCorp-analyse fra februar var SimCorps forventede Price/Earning 1,55 gange større end branchemedianen, mens forholdet i dag er 1,19. For EV/EBIT er tallene 1,61 kontra 1,21 i dag. At SimCorp er blevet billigere, kan man også aflæse i analytikernes vurdering af aktien. For 12 uger siden satte fem af otte analytikere således en salgsanbefaling på SimCorp, mens tallet i dag kun er to (Kilde: InFront).

Med forbehold for, at vi kun har set årets første kvartalsregnskab fra SimCorp, anser vi markedets negative reaktion som værende for negativ.

Bruno Japp

Aktuel kurs: 811,60

Kursmål (3 mdr.): 852,00