Solars regnskab for 3. kvartal viste en pæn organisk vækst, som desværre ikke fik effekt på bundlinjen, da udviklingen i produktmixet var ugunstigt i kvartalet.

Kursfaldet over de seneste par måneder har bragt aktien ned på et attraktivt niveau for den langsigtede investor.

Vi har gennem snart lang tid fokuseret på omsætningsvæksten i Solar, og lige netop på det punkt var regnskabet for 3. kvartal god læsning. Solar kunne berette om en organisk vækst i niveauet 3,1% efter korrektion for antallet af arbejdsdage. Det var en klar forbedring i forhold til halvårsregnskabet i august, hvor man for 2. kvartal måtte notere en skuffende vækst på minus 1,8% efter korrektion for antallet af arbejdsdage. At denne korrektion har betydning, så vi tydeligt på det ikke-korrigerede tal, som viste en på overfladen flot vækst på 4% for 2. kvartal.

Det pænere væksttal i 3. kvartal blev dog modvirket af en dårligere marginudvikling, som følge af et ændret produktmix i kvartalet. Omsætningen udviklede sig altså godt, men effekten blev modvirket af en ugunstig fordeling af omsætningen mellem de forskellige produktområder. Samlet set opjusterede Solar omsætningsforventningen med 100 mio. kr. til 11 mia. kr, mens man fastholdt forventningen tli EBITA. Solar nævnte iøvrigt, at væksten var stærkest i slutningen af kvartalet, hvilket kan være en tilfældighed, men det er bestemt også muligt, at det indikerer en fortsat vækst.

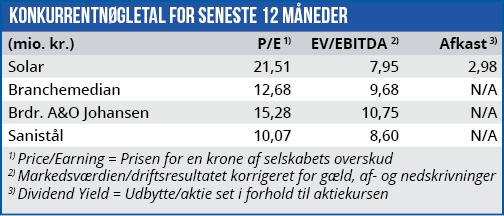

Vi anser kursen som attraktiv på det nuværende niveau, hvor aktien handler til en P/E omkring 13 for 2017. Vi hæfter os især ved, at der i konsensforventningerne er indarbejdet en vækst på ca. 2,5% i både 2017 og 2018. Det er beskedent, men det slår fuldt igennem på bundlinjen, hvor der forventes en vækst på 20% henholdsvis 25% de næste 2 år. Solar har i forhold til de hjemlige ”konkurrenter” Sanistål og Brdr. A&O Johansen et betydeligt efterslæb på kursen. Solars aktiekurs er omkring 20% nede i år, mens Sanistål er 30% oppe, og AOJ er over 60% oppe. Billedet bedres end anelse til Solars fordel, hvis man korrigerer for det udbetalte udbytte på 10 kr. i foråret, svarende til 2,5-3,0 procentpoint.

Det er dog på ingen måde nok til, at Solar-aktionærerne kan være tilfredse, hvis de skæver til kursudviklingen på de 2 andre aktier. Solar gennemførte også i august et ektraordinært aktietilbagekøbsprogram på 150 mio. kr. på kurs 392,50, hvilket står i skarp kontrast til dagens kurs på 343.

Effekt af utraditionelle opkøb

Årsrapporten for 2016 aflægges den 10. februar 2017, og vores fokus vil her være på forventningen til den organiske vækst næste år, og om udviklingen i produktmixet er permanent. Endvidere vil vi kigge efter begyndende effekter fra de to opkøb i år, som i udgangspunktet er lidt utraditionelle i forhold til den oprindelige kerneforretning i Solar: Grossistvirksomheden med el-artikler.

I Norge har man opkøbt en træningsvirksomhed, mens man i starten af året købte en supply-chain specialist i Holland. Formålet er et led i transformationen af Solar fra en rendyrket handelsvirksomhed, til i højere grad at være en virksomhed med servicebaserede ydelser.

Om den operation lykkedes er vi lidt lunkne overfor, men vi vurderer p.t. at den største usikkerhed fortsat er den organiske vækst på Solars hovedmarkeder. Koncernen er skåret til og vil efter vores vurdering høste store effekter af et bedret vækstbillede for toplinjen. Aktien har i løbet af i år næsten nået vores kursmål fra februar på 400. På baggrund af dagens kurs og udviklingen i selskabet fastholder vi kursmålet.

Steen Albrechtsen

Børskurs på analysetidspunktet: 343 AktieUgebrevets kursmål (6 mdr): 390