Væksthistorien i SimCorp ser stadig solid ud, men adgangsbiletten er bestemt heller ikke billig. Der vindes nye kunder, og der sælges mere til de eksisterende, samtidig med at EBIT-graden fastholdes på flotte 26%.

Regnskabet for 4. kvartal blev vel modtaget af analytikerne, som på den efterfølgende telefonkonference ikke holdt igen med roserne for en stærk afslutning på året.

Samlet set voksede omsætningen med 12,5% i lokal valuta for hele 2017. En lille del af væksten kom fra et italiensk opkøb, mens den organiske vækst nåede 10,6%. Væksten blev især hjulpet frem af et stærkt salg af nye/yderligere produkter til eksisterende kunder – såkaldt add-on salg. Det bekræfter en tendens, hvor kunden vil have ét system, som går hele vejen fra frontoffice til backoffice.

Det lykkedes også for SimCorp at øge omsætningen betydeligt indenfor hele serviceområdet, hvor man som mange andre software-virksomheder udover selve licensadgangen til softwaren/systemet tager sig betalt for implementering, opgradering, vedligeholdelse, support, m.v.

Implementering og lign. var drevet af det gode add-on salg, og resulterede derfor i en 30% stigning i den ”ikke-tilbagevendende” serviceomsætning fra 70 til 91 mio. EUR. Vedligeholdelse og support-aftaler er flerårige, og kan som sådan karakteriseres som ”tilbagevendende omsætning”. For hele 2017 voksede denne med 31% fra 23,8 mio. EUR til 31,2 mio. EUR, hvilket svarer til knap 10% af omsætningen, og den har således nået en interessant størrelse i forhold til den samlede forretning.

For 2018 venter SimCorp en pæn vækst på 10-15%, hvilket bekræfter SimCorp som en flerårig væksthistorie. EBIT-marginen forventes i niveauet

24,5-27,5 %, hvilket svarer til det realiserede niveau i 2017 på 26%.

Sluttelig er det værd at bemærke, at omlægningen fra klassisk licenssalg til de mere abonnementsbaserede løsninger synes at være overstået – i hvert fald i forhold til nye licensaftaler på Sim-Corp-produkter, hvor splittet i favør af abonnementsløsningen i 2017 lå på 96/4 mod 40/60 i 2016.

Nordamerika venter stadig forude

SimCorp har fortsat en pæn global markedsandel omkring 15%, hvilket udregnes på baggrund af 186 kunder og et potentielt marked på 1200-1300 kunder globalt. Det er fortsat i Norden, at SimCorp står stærkest med en dominerende markedsandel. I Nordamerika derimod – som udgør det klart største marked – er markedsandelen

fortsat blot omkring 5%, og efterlader altså et betydeligt vækstpotentiale. Den store gevinst ved en erobring af det nordamerikanske marked ligger fortsat forude, og er bestemt ikke fuldt indregnet i aktiekursen endnu.

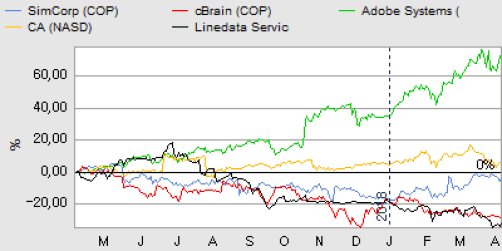

I vores seneste omtale for 12 måneder siden konkluderede vi, at aktien nu var parat til at passere kurs 400. Det skete umiddelbart efter, og aktien nåede allerede i løbet af en måneds tid meget tæt på vort kursmål på 450. Det samme er faktisk tilfældet nu, hvor aktiekursen gennem de sidste 2-3 kvartaler og indtil for nylig har ligget ret roligt i intervallet 350-400. Vi forventer, at det nu igen er tid til et intervalskifte opad.

Det gennemsnitlige kursmål ligger omkring 430, hvilket indikerer, at der ikke ligger nogen stor upside lige rundt om hjørnet. Det er i udgangspunktet også vores forventning, for det er ikke nogen hemmelighed, at SimCorp målt på P/E bestemt ligger i den dyre ende. På den anden side anerkender vi også, at investorerne er villige til både nu og fremover at betale godt for flerårig stabil vækst i omsætning og indtjening.

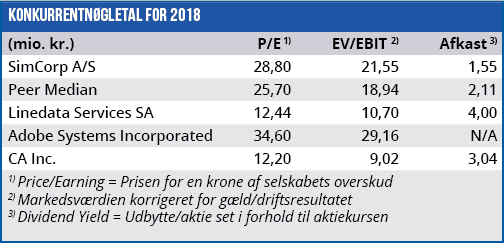

På baggrund af de solide udsigter for både SimCorp og de underliggende markedstendenser ser vi positivt på aktien. For resten af året ser vi et kurspotentiale på op til 10% svarende til at en tilbagevenden til topniveauet i 2017 omkring 445—450. Det modsvarer en P/E lige over 30 for 2018 og 28 for 2019, og det er i den høje ende. Til gengæld er det værd at bemærke, at SimCorps præmie i forhold til peer gruppen nu ligger på et lavt niveau, som ikke umiddelbart er set siden slutningen af 2014, hvor aktien handlede omkring kurs 160-170. Der er langt fra nogen garanti for gentagelse, men i 2015 blev SimCorps aktiekurs mere end fordoblet og sluttede året i underkanten af 400. Med udsigt til en omsætningsvækst på 10-15% for 2018 kører væksthistorien stadig i SimCorp.

Børskurs på analysetidspunktet: 405,00

AktieUgebrevets kursmål (6 mdr): 400-450