Gabriel var en solid vækstaktie både mht. omsætning og overskud op til corona. I de tre regnskabsår til og med 2018/19 steg omsætningen med 21,7 procent om året. Nu er man klar til at genoptage væksten,

Resultatet før skat steg 13,7 procent årligt, og differencen mellem de to tal skyldes ikke, at Gabriel gik på kompromis med indtjeningsmarginen.

Forklaringen er en betydelig investering i yderligere vækst som i det sidste regnskabsår, før coronaen belastede selskabets cash flow med 80,2 mio. kr. Det er et betydeligt beløb i en virksomhed, hvor omsætningen kun lige har passeret 700 mio. kr.

Men som det skete for en række andre børsnoterede selskaber trak corona også tæppet væk under forudsætningerne for Gabriels vækst.

I årsregnskabet 2018/19 kalkulerede man med en omsætningsvækst i niveauet 15-20 procent og en stigning i resultat før skat i niveauet 10-15 procent. Man forventede altså en fortsat vækst, og tilmed i den høje ende af de realiserede væksttal for de foregående tre år. Men regnskabsåret 2019/20 endte i stedet med en omsætningsvækst på 3 procent efter en vækst på 22 procent i 1. halvår.

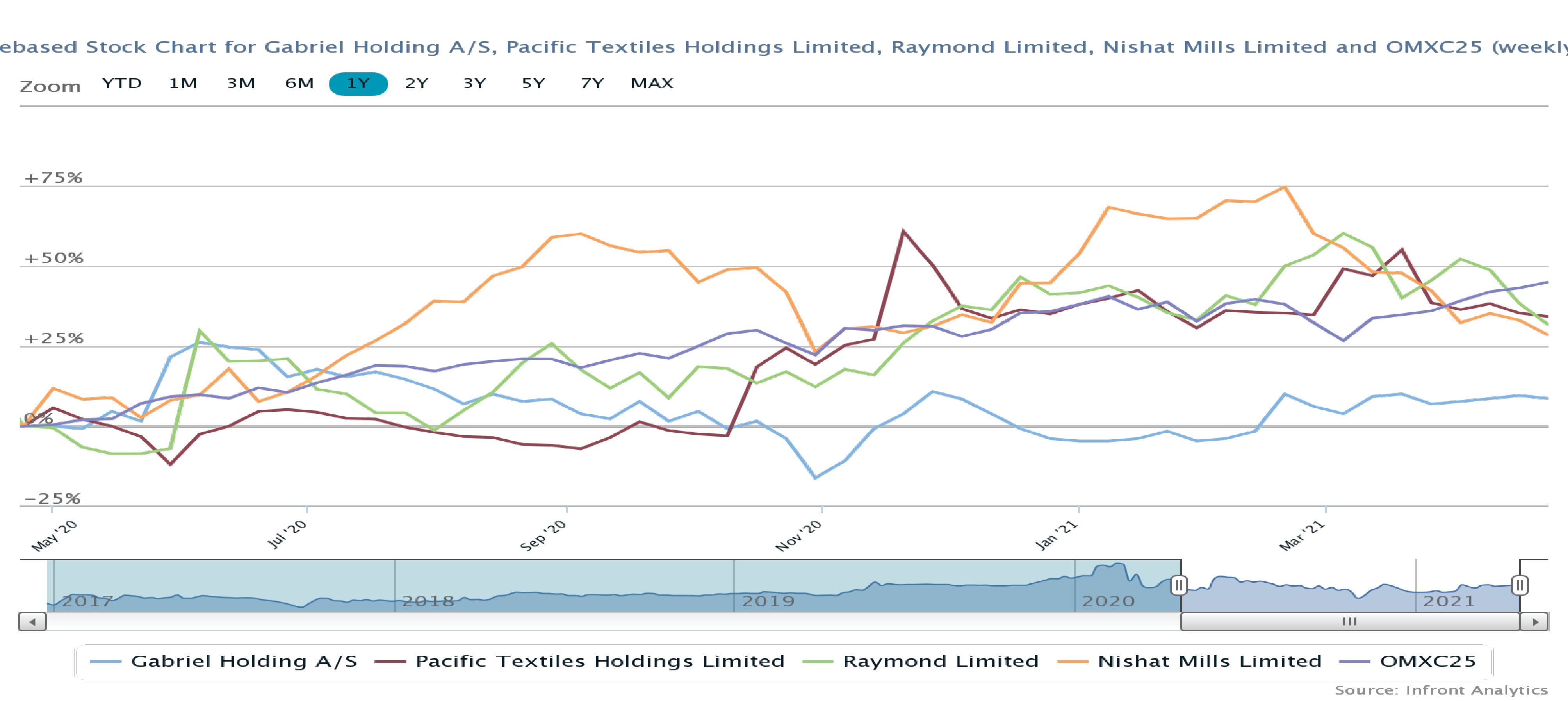

Det straffede aktiemarkedet med et kraftigt kursfald fra lige under kurs 1000 i februar 2020 til kurs 540 ultimo oktober 2020. Altså næsten en halvering af markedsværdien.

Det store kursfald skyldtes, at Gabriel bliver handlet som en vækstaktie, hvilket indebærer, at investorerne accepterer at betale en høj pris for selskabets nuværende indtjening i forventningen om at få meget mere i fremtiden. Det har Gabriel da også leveret indtil nu, men med usikkerhed om den fremtidige indtjening forsvinder grundlaget for at købe en aktie med høje nøgletal.

Spørgsmålet er så, om investorernes beslutning var den rigtige? Siden bundkursen ved 540 er Gabriel steget over 30 procent, og har i år flere gange forsøgt at komme over kurs 720. Men foreløbig uden held. Her ligger der tilsyneladende en grænse for, hvad investorerne er parate til at betale i øjeblikket.

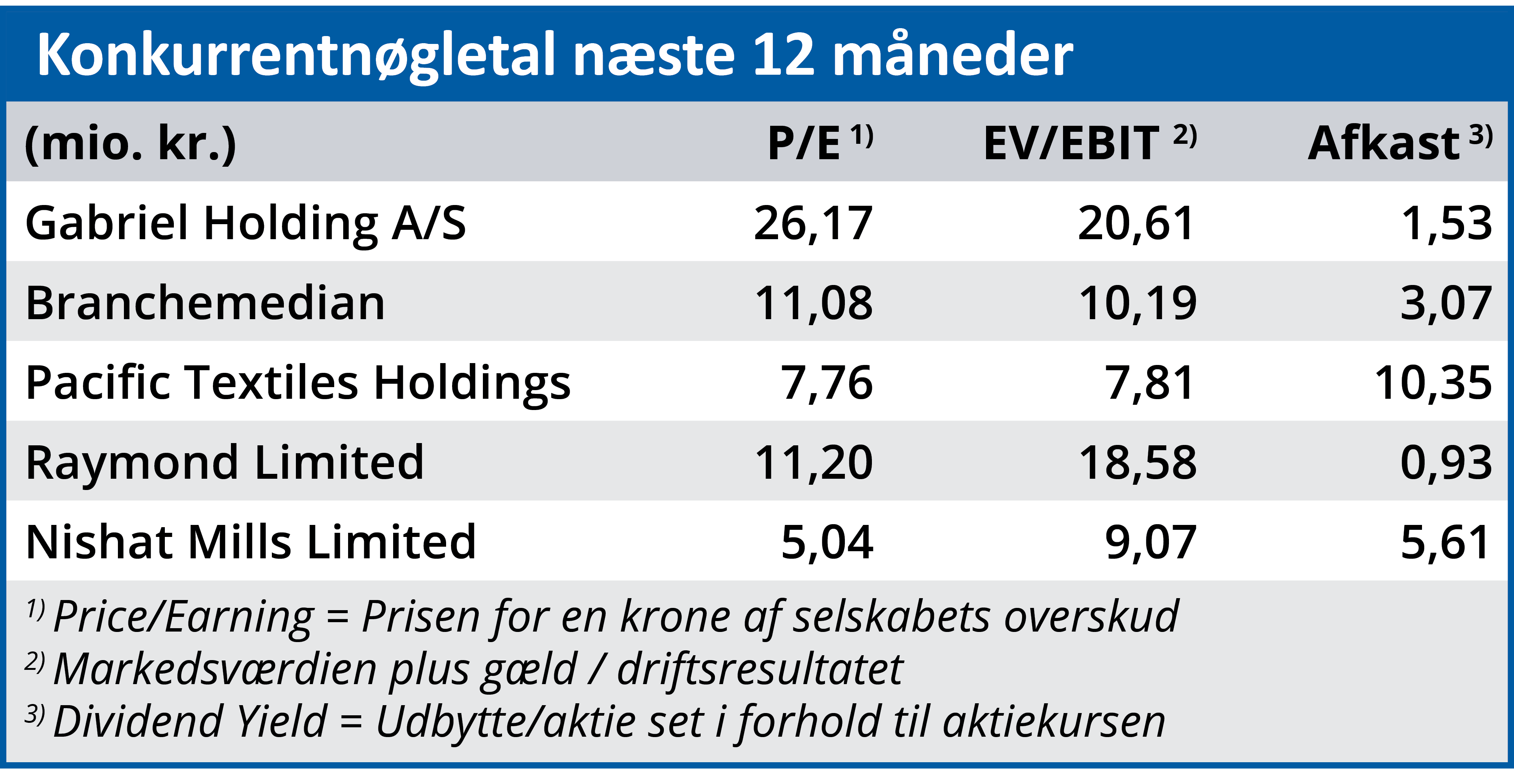

Det er forståeligt, når man ser på Gabriels aktuelle nøgletal. Aktien handles p.t. til en forventet Price/Earning på 26 for de næste 12 måneder, og det er mere end det dobbelte af branchemedianen. Stigningen på lidt over 30 procent har altså igen indarbejdet en forholdsvis høj forventning i Gabriels aktiekurs. Men måske kan kursen bære en forventning, som er lidt højere end den aktuelle. Gabriels udmeldinger til regnskabsåret 2020/21 var ganske vist forsigtige med en omsætningsstigning på 6-7 procent, hvilket næppe kan bære en forventet Price/Earning på næsten 30.

Men i marts præciserede man forventningerne til omsætningen, så de nu lyder på en vækst i toppen af det udmeldte interval, mens resultatet før skat opjusteres med 5 mio. kr. til niveauet 55-60 mio. kr. (2019/20: 32,0 mio. kr.)

1. halvår gik bedre end forventet, men usikkerheden omkring coronaeffekterne er ikke væk endnu. Hvis den som forventet reduceres i 2. halvår af Gabriels regnskabsår 2020/21 forventer vi endnu en opjustering inden årsregnskabet aflægges den 16. november.

Den nævnte usikkerhed afholder os på kort sigt fra at sætte et højere kursmål på Gabriel-aktien end 718. Men en opjustering hen over sommeren kan hæve kursmålet til 768.

Bruno Japp

Aktuel kurs: 704,00

Kursmål (3 mdr.). 718,00