Schouw er kommet godt fra start i 2021 indenfor stort set samtlige forretningsområder. Men usikkerhed omkring råvarepriser og komponentmangel afholdt selskabet fra at opjustere endnu mere.

En bedre end ventet efterspørgsel betød, at Schouw kunne opjustere forventningerne til fire af koncernens seks selskaber allerede i 1. kvartal. Vi ved, at Schouw historisk har en konservativ tilgang, og alt andet lige må vi forvente i hvert fald én opjustering mere henover året. I hvert fald hvis usikkerheden omkring råvarepriser og komponentmangel aftager uden at ende i en katastrofe.

At det ikke var helt forkert at tage forbehold for råvarer og valuta ved årets start illustreres af, at man i Fibertex Personal Care (FPC) var tæt på at måtte stoppe produktionen pga. råvaremangel og måtte indkøbe råvarer til helt horrible spotpriser. Råvaresituationen anslås at have kostet omkring 30 mio. kr. på EBITDA-niveau i FPC. BioMars EBITDA faldt fra 159 til 140 mio. kr. primært pga. ugunstige valutakurser, men i koncernens øvrige fire selskaber kom man flot igennem årets 1. kvartal, og der var opjusteringer af samtlige fires forventninger til helåret. Opjusteringerne var dog ikke store, og det er måske fair at spørge, hvad sandsynligheden er for, at samtlige forretninger rammes af valuta- og råvareudfordringer. Men det er naturligvis ikke en risiko, man skal undervurdere, og Schouws tilgang synes at være forsigtig.

Samlet forventer Schouw nu en omsætning på 22.550 mio. kr. med et EBITDA-resultat på 2.105-2.315 mio. kr. Den oprindelige forventning er løftet med 650 mio. kr. på omsætningen og 80 mio. kr. på EBITDA.

Resultat før skat forventes nu på 1.195-1.405 mio. kr. svarende til et intervalløft på 90 mio. kr. 2021 kan dermed blive året, hvor Schouw leverer en bundlinje efter skat, der krydser den magiske grænse på 1 mia. kr., og det er vel at mærke kun baseret på driftsindtjening.

Globalt comeback og nye investeringer

Schouw er ganske eksponeret mod det globale økonomiske comeback, og trods den nye bølge af nedlukninger i 1. kvartal er der et tydeligt opsving i gang. Schouw afviser, at lageropbygning er en væsentlig faktor i den gode efterspørgsel og aktivitet i 1. kvartal.

Schouw fortsætter med at investere betydeligt i udvidelser og fastholdt et investeringsniveau omkring 1 mia. kr. Heraf er der taget beslutning om at investere 2 x 300 mio. kr. i udbygningen af Fibertex Nonwovens i både USA og Europa.

Den største risiko er, at fiskefoderproducenten BioMar er det klart største forretningsben og tungt eksponeret mod laksesektoren. Den vægter omkring 75 procent af BioMars omsætning. BioMar står for lige over 50 procent af hele Schouw-konglomeratets omsætning og lige under 50 procent af EBITDA-indtjeningen.

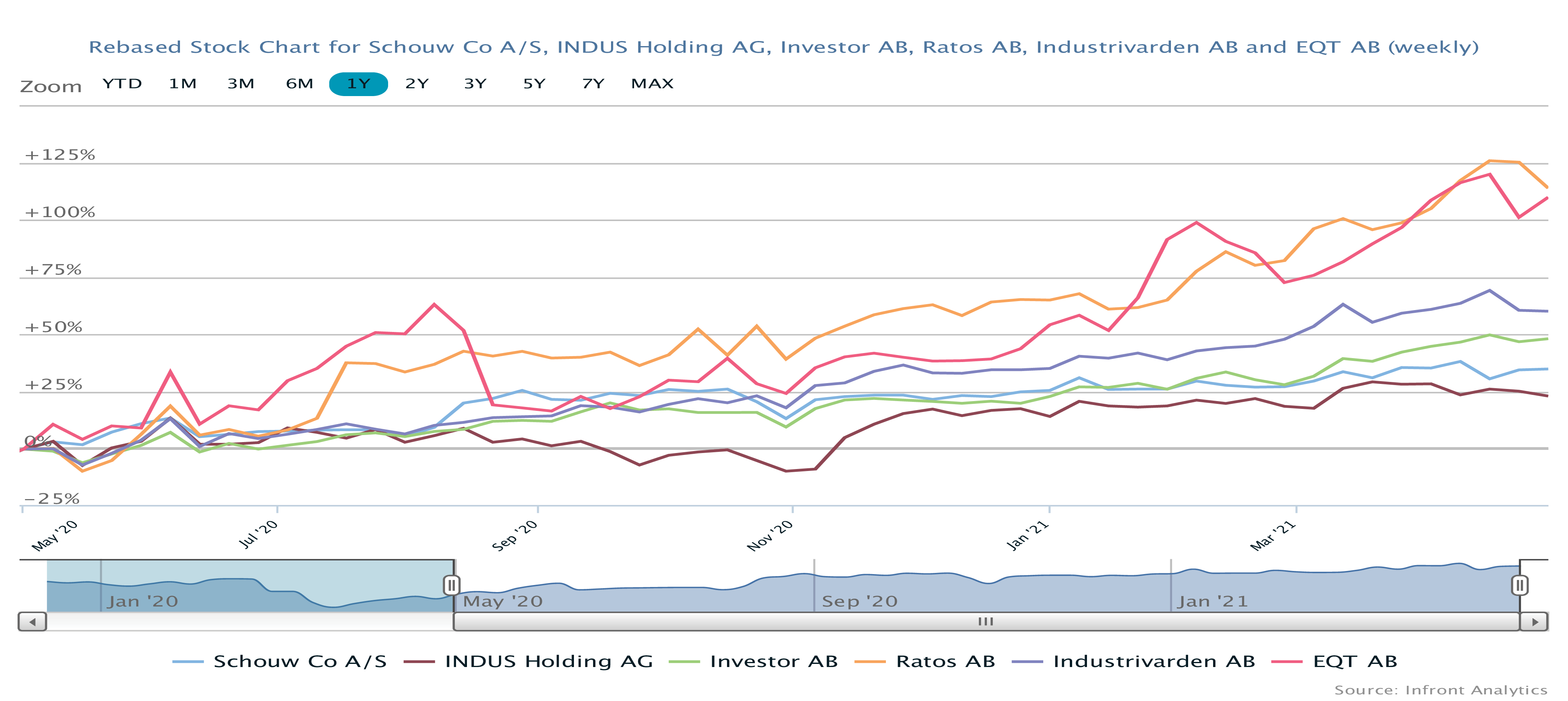

Vort kursmål på 700 er nu ved være indfriet. I lyset af den fine udvikling på især efterspørgselssiden i 1. kvartal løfter vi vort kursmål en smule til 750. Det illustrerer, at vi stadig ser virksomheden være inde i en positiv gænge samtidig med, at der investeres i fortsat vækst og udvidelser.

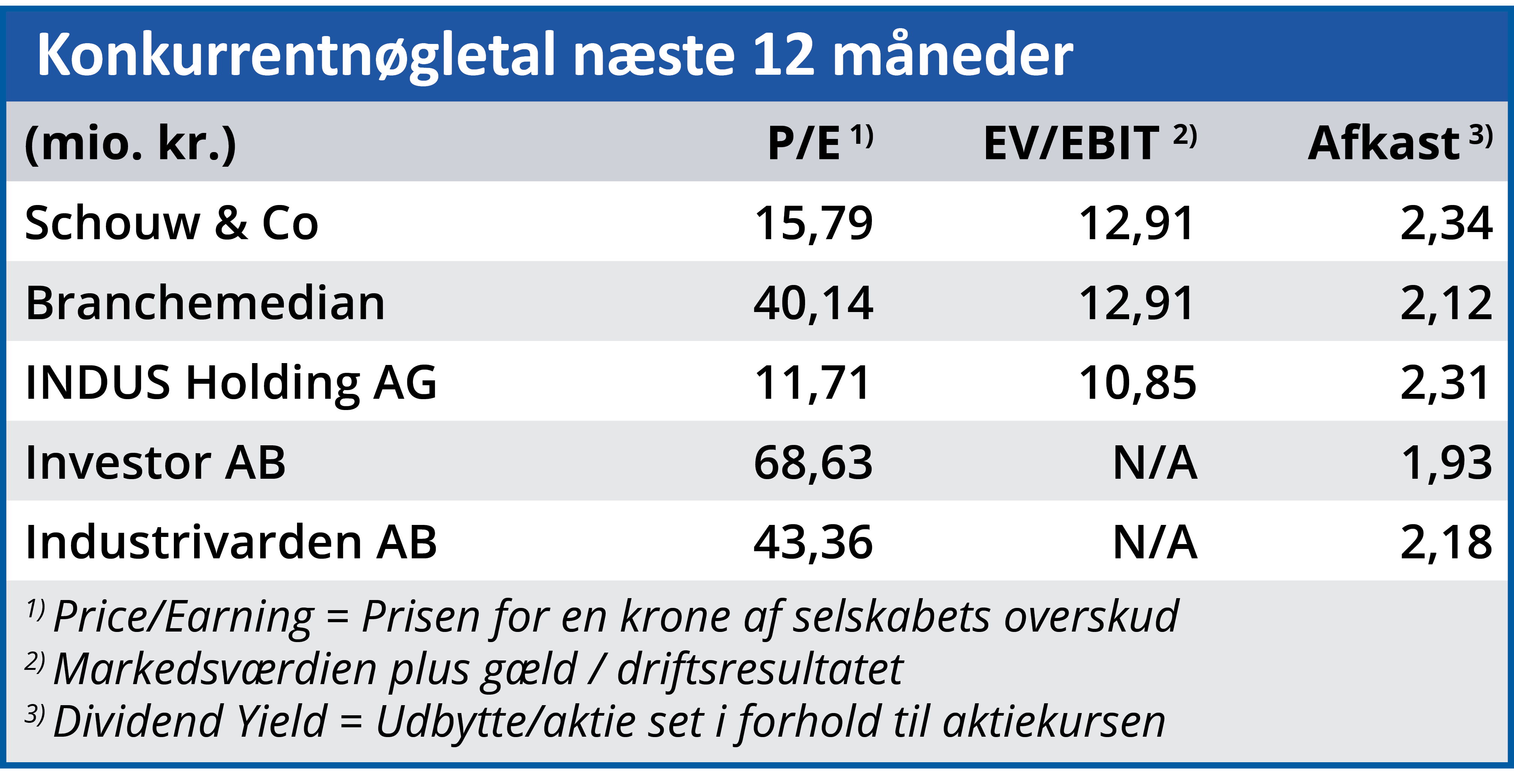

Der er god sandsynlighed for en opjustering mere henover året, og man kan fremhæve, at en aktuel Price/Earning for 2021 omkring 17-18 ved vort kursmål 750 bestemt ikke ser dyrt ud i dagens marked.

Aktuel kurs: 695,00

Kursmål (6 mdr.): 750,00

Læs tidligere analyser af Schouw her. Password er abonnent email, og adgangskode kan hentes her .