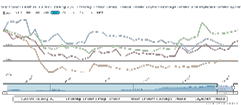

Gabriel har mistet en tredjedel af værdien siden februar 2020, og det er forståeligt på kort sigt. Men hvis vi ser ud over Covid-19 effekten tegner sig et helt andet billede af Gabriel-aktien.

Selvom Gabriels regnskabsår 2019/20 gik bedre end frygtet ved Covid-19 udbruddet i februar, endte året alligevel med et betydeligt dårligere resultat end oprindelig forventet. Det var ikke overraskende, at omsætningen ikke nåede de oprindelige mål, og vi ser det som mere interessant, at den alligevel blev 3 procent højere end det foregående år. Forklaringen ligger i den forsinkelse, som Covid-19 ramte Gabriels markeder med. I 1. halvår noterede man således en imponerende omsætningsvækst på 22 procent, mens væksten i 2. halvår blev minus 15 procent.

Denne forskel er vigtig, da regnskabsåret 2020/21 i sagens natur starter på samme måde, som det forrige regnskabsår endte. Gabriels forventning til 2020/21 om en omsætning på 760-790 mio. kr. (2019/20: 725 mio. kr.) kalkulerer da også med en negativ vækst i 1. halvår og en tilsvarende positiv vækst i 2. halvår.

Set fra en investorsynsvinkel betyder det, at man kan være ret sikker på den negative del af forventningerne, mens den positive del er behæftet med en betydelig større usikkerhed. Dette pointeres da også i årsregnskabet, hvor der advares om en ”høj risiko for hurtige skift i de markedsmæssige forudsætninger”. Usikkerhed er gift for aktiekursen, og den kostede i 2020 Gabriel en tredjedel af værdien fra før Covid-19 ramte aktiemarkedet i februar.

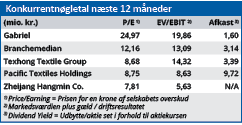

I den forbindelse bør man være opmærksom på, at Gabriel i første halvdel af 2020 blev handlet til meget høje nøgletal, hvor eksempelvis den forventede Price/Earning var oppe på 40.

I betragtning af selskabets imponerende vækst kan så højt et nøgletal godt forsvares, men det kan ikke rumme den dramatisk stigende usikkerhed omkring de markedsmæssige konsekvenser af Covid-19. Vi ser derfor faldet i Gabriels aktiekurs frem til årsregnskabet i november 2020 om en naturlig reaktion fra investorerne.

Kursfald siden november er en fejltagelse

Til gengæld betragter vi kursfaldet efter offentliggørelsen af årsregnskabet som en fejltagelse.

På overfladen ser det ganske vist slemt ud med en tilbagegang på bundlinjen med 49 procent, men 11,5 mio. kr. af tilbagegangen skyldes primært valutakursreguleringer. Altså ikke en dårligere indtjening i Gabriels kerneforretning.

På overfladen ser det heller ikke godt ud, når man trods en stigende omsætning forventer det dårligste resultat før skat siden 2016/17. Forventningen er 50-55 mio. kr., mens det tilsvarende resultat i 2017/18 var 56,1 mio. kr.

Men hvis vi går lidt under overfladen, så skyldes de beskedne forventninger, at investering i fremtidig vækst trækker bundlinjeresultatet ned i det kommende regnskabsår. Dette har vi oplevet tidligere hos Gabriel, hvor de på kort sigt dårlige regnskabsår viste sig at være forløberen for særdeles tilfredsstillende resultater, når effekten af investeringerne slog igennem.

Vi tror Gabriel gentager succeshistorien, og ville normalt være parat til at acceptere en højere forventet P/E end den aktuelle på 25. Men usikkerhed om Covid-19 effekten lægger på kort sigt et låg over kursen.

Som en langsigtet investering ser vi derimod den aktuelle kurs som en god købsmulighed.

Bruno Japp

Aktuel kurs 640,00

Kursmål (6 måneder) 648,00

Læs tidligere analyser af Gabriel her. Password er abonnent email, og adgangskode kan hentes her .