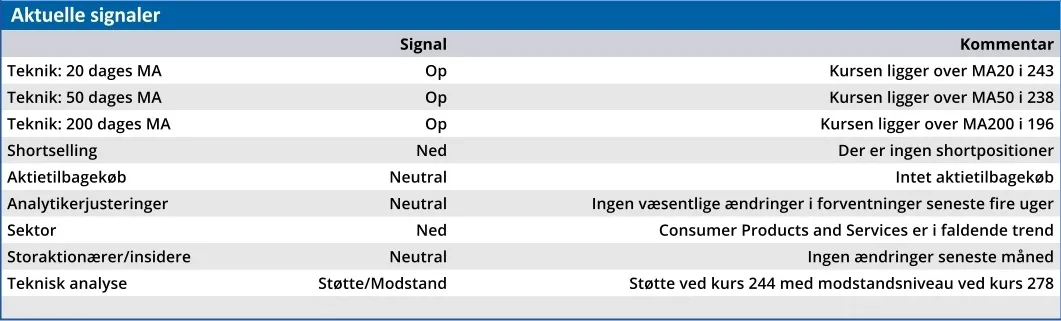

Vi gav Gabriel kursmålet 210 for to måneder siden, men efter offentliggørelsen af årsregnskabet 2024/25 steg kursen 10 pct. til 258. Vores forsigtige kursmål skyldtes primært mistanken om kriminel adfærd i den mexicanske afdeling af FurnMaster-

forretningen, som er sat til salg. Men med oplysningerne i det nye årsregnskab er der mulighed for at se fremad.

I vores seneste analyse af Gabriel skrev vi, at ”Gabriel-aktien har et betydeligt stigningspotentiale…Vi vil dog godt have usikkerheden omkring frasalget af FurnMaster-forretningen ryddet af bordet, før vi hæver kursmålet yderligere.”

Salget er endnu ikke gennemført, men vi betragter usikkerheden som reduceret betydeligt med ledelsens udmelding om, at salget forventes gennemført i regnskabsåret 2025/26, og at ”…de indregnede værdier i regnskabet minimum vurderes at kunne realiseres ved gennemført salg”.

Med andre ord behøver investorerne altså ikke frygte, at der pludselig vælter skeletter ud af skabene i forbindelse med denne handel. Det giver mulighed for at flytte blikket over mod den resterende – og fortsættende – del af Gabriel.

Kursstigningen på 10,3 pct. ved offentliggørelsen af årsregnskabet den 20. november 2025 indikerer da også, at investorerne ser regnskabet som et vendepunkt for en koncern uden FurnMaster-forretningen.

Den indgår i regnskabet som en ophørende aktivitet, og det er kun regnskabstallene for omsætning og indtjeninger de seneste tre år, som er korrigeret herfor. Det er imidlertid også tilstrækkeligt til at tegne billedet af en sund udvikling i centrale nøgletal.

Omsætningen er vokset 6,7 pct. i forhold til året før, og resultatet af fortsættende aktiviteter før skat er steget fra 4,0 mio. kr. i 2023/24 til 33,8 mio. kr. i 2024/25.

Det oplyses, at fremgangen skyldes vækst i både Nordamerika, Europa og Asien, og enten kom det helt bag på ledelsen, eller også startede man året med meget konservative forventninger. Gabriel opjusterede nemlig forventningerne til driftsresultatet (EBIT) tre gange i løbet af året.

Udsigt til opjusteringer

Det kan man have i tankerne, når man læser Gabriels forventning til regnskabsåret 2025/26 om en omsætning på 510-550 mio. kr. og EBIT på 40-55 mio. kr.

Der kalkuleres således med en omsætningsvækst på under det halve af, hvad den fortsættende forretning har præsteret de foregående to år, samtidig med at man holder muligheden åben for alt mellem en tilbagegang i driftsresultatet på 10 pct. og en stigning på 25 pct. Det kan man da kalde at gå med både livrem og seler.

Vi ser årsregnskabet for 2024/25 som en bekræftelse af, at Gabriel har lagt de værste problemer bag sig. Aktiemarkedets reaktion med en kursstigning på 10,3 pct. understreger, at vi ikke står alene med det synspunkt.

Konklusion

Aktuel kurs 256,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 250,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.