Gabriel har opjusteret forventningerne til 2024/25 to gange, og investorerne har kvitteret med en kursstigning på 36 pct. i år. Hvis vi tager udgangspunkt i årets laveste kurs i starten af april, er stigningen imponerende 83 pct.

Stigningen skal dog ses i lyset af et forudgående kursfald på 86 pct. de foregående fem år. I starten af 2020 nærmede Gabriels aktiekurs sig således 1000, mens kursen i april 2025 var faldet til 133.

Så kraftigt et kursfald er naturligvis ingen tilfældighed, og i Gabriels tilfælde var det konsekvensen af en markant negativ vending i indtjeningen.

I både 2020/21 og 2021/22 var bundlinjeresultatet et overskud på 46 mio. kr., mens det i 2022/23 var vendt til et underskud på 44 mio. kr. I 2023/24 var der underskud på 15,7 mio. kr., så der var gode grunde til, at investorerne så med skepsis på Gabriel.

Men Gabriel er grundlæggende et sundt selskab, og regnskabsåret 2024/25 har budt på to opjusteringer. Problemerne i Gabriels mexicanske afdeling har imidlertid hængt som en tung sky over koncernen.

I ØU Formue 18/2025 fortalte vi, hvordan en sjettedel af Gabriels egenkapital viste sig at være baseret på fejlagtig regnskabsaflæggelse i forbindelse med denne afdeling, og Gabriels årsregnskab 2023/24 blev i første omgang aflyst pga. problemerne i Mexico.

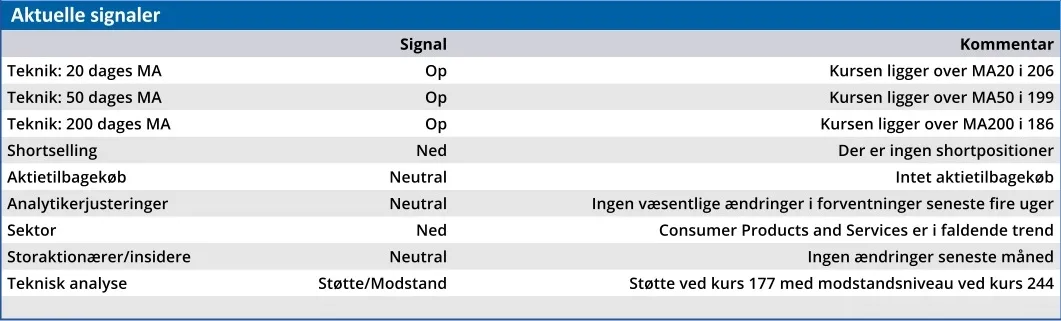

Der er stadig væsentlige usikkerheder omkring Gabriels omsætning og indtjening i den nærmeste fremtid, men de er ikke anderledes end for en række andre selskaber med international handel.

Det er problemerne i Mexico derimod, og det er derfor positivt for værdiansættelsen af koncernen, at man nu har tilendebragt den eksterne ekspertundersøgelse, som blev iværksat i fjor.

Den er gennemført af Deloitte Forensic team, og konkluderer, at der har været både systemfejl og manuelle fejl fra april 2019 frem til september 2024.

Regnskabet er nu korrigeret bagudrettet for disse fejl, men Gabriel hænger stadig på salgskontrakter, som ud fra de rigtige tal viser sig at være tabsgivende. Det forventes der først at være rettet op på i løbet af første halvår af 2025/26.

Gabriel har valgt ikke at retsforfølge de ansvarlige for uregelmæssighederne i Mexico, da der vil være procesrisici, og det vil være uforholdsmæssigt tids- og omkostningskrævende for selskabet.

I stedet lægger man med udgangspunkt i Deloitte Forensic analysen oplevelsen bag sig, og det vurderes, at potentialet i Nordamerika med udgangspunkt i ydelser fra den mexicanske fabrik er betydeligt.

Dermed indgår den mexicanske enhed i koncernens samlede salgsproces for FurnMaster-forretningen på en positiv måde.

Gabriel-aktien har et betydeligt stigningspotentiale, og afslutningen på uroen i Mexico får os til at løfte kursmålet fra 165 til 210. Vi vil dog godt have usikkerheden omkring frasalget af FurnMaster-forretningen ryddet af bordet, før vi hæver kursmålet yderligere.

Konklusion

Aktuel kurs 234,00

Kortsigtet anbefaling (< 3 mdr.) Hold Langsigtet kursmål (12 mdr.) 210,00

Bruno Japp