Gabriels kurs er stort set identisk med kursen midt i januar, hvor vi foretog den seneste analyse af aktien. Men spørgsmålet er, om det siger mere om investorernes manglende interesse for små selskaber end om Gabriels tilstand?

I det nye halvårsregnskab melder Gabriel om både omsætnings- og resultatfremgang i alle enheder bortset fra den Nordamerikanske FurnMaster forretning. Men eftersom FurnMaster (Gabriels møbelproducerende aktiviteter) klassificeres som Ophørende aktiviteter, bør betydningen heraf ikke overvurderes.

Vi hæfter os i stedet ved omsætningsstigningen på 8,6 pct. i Gabriels fortsættende forretning, som tegner et helt andet billede af koncernens retning end koncernomsætningens stigning på beskedne 1,7 pct.

Samme skjulte budskab finder vi den fortsættende forretnings driftsresultat (EBIT) på 20,9 mio. kr. mod 4,2 mio. kr. i samme periode i fjor. For koncernen var der tale om en fremgang til 16,0 mio. kr. fra 10,5 mio. kr.

Ved vurderingen af Gabriels 1. halvår er det også vigtigt at erindre selskabets problemer med den mexikanske FurnMaster enhed. Som beskrevet i ØU Formue 03/2025 betød væsentlige fejl i både det aktuelle regnskab og tidligere regnskaber, at næsten en sjettedel af Gabriels egenkapital viste sig at være baseret på fejlagtig regnskabsanlæggelse.

Undersøgelsen af uregelmæssighederne i Mexico er stadig i gang, og det oplyses, at ”der ikke er fundet bevis for svigagtige handlinger eller misbrug af aktiver.” Den endelige rapport foreligger endnu ikke, men halvårsregnskabet er negativt påvirket af restruktureringsomkostninger vedrørende denne enhed.

Det er nemt at få øje på problemerne hos Gabriel, og mulige (omend ikke beviselige) kriminelle forhold i Mexico er blot et af dem. Gabriel henter således stort set hele sin omsætning internationalt, og har et stort engagement i Kina. Geopolitiske forhold har derfor stor betydning for selskabets indtjening.

Alligevel fastholder man forventningerne om en vækst i omsætningen i de fortsættende aktiviteter på 0-10 pct. og et EBIT på 20-30 mio. kr. (19,7 mio. kr.). Altså som minimum status quo i forhold til 2023/24. og i bedste fald en indtjeningsfremgang på 50 pct.

Vores hidtidige 12 måneders kursmål på 150 var baseret på Gabriels forventninger til 2024/25, og eftersom de ikke har ændret sig, har vores kursmål det principielt heller ikke.

Men vi begynder at sætte spørgsmålstegn ved udgangspunktet for kursmålet. Gabriels udmeldte EBIT-forventning vil være det tredjedårligste driftsresultat for koncernen de seneste ti år, så udgangspunktet for et løft i forventningerne er godt.

Endvidere lægger ledelsens forventning om en fortsættelse af den fortsættende forretnings realiserede vækst i 1. halvår op til en opjustering af bundgrænsen i vækstmålet på 0-10 pct.

Vi tror på en opjustering i løbet af 2. halvår og hæver på kort sigt kursmålet til 165, mens vi venter på den økonomiske effekt af salget af FurnMaster.

Konklusion

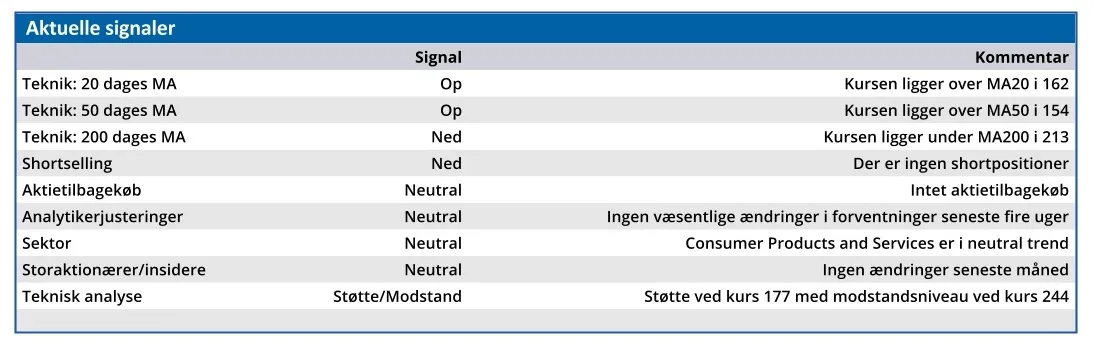

Aktuel kurs 179,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 165,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.