Gabriels beslutning om at afhænde FurnMaster-divisionen markerer et strategisk skifte mod kerneforretningen. Betydningen heraf bliver indtil videre ignoreret af investorerne.

For tre måneder siden kaldte vi Gabriel for en undervurderet aktie, hvor det var vanskeligt at begrunde den lave kurs med en saglig værdiansættelse. Det synspunkt var aktiemarkedet ikke enig i, for kursen er i dag kun 4,5 pct. højere end dengang.

Men vi fastholder vores synspunkt fra Formue 19/2024, som underbygges af to nye oplysninger:

For det første har Gabriel nu offentliggjort hovedtallene for 3. kvartal i det forskudte regnskabsår 2023/24, og de viser en interessant forskel mellem det seneste kvartal og det foregående halvår.

Mens omsætningen i årets første tre kvartaler faldt 2,1 pct. i forhold til samme periode i fjor steg den 3,4 pct. i 3. kvartal.

Forskellen er endnu tydeligere for indtjeningen, hvor en stigning i EBIT på 4,9 pct. i årets første tre kvartaler dækker over en vending af et underskud på 2,9 mio. kr. i 3. kvartal i fjor til et overskud på 8,6 mio. kr. i år.

Kvartalsregnskabet indeholder ikke en officiel opjustering, men det oplyses alligevel, at man nu forventer at både omsætning og EBIT ender i den høje ende af de udmeldte forventninger.

For det andet udsendte Gabriel før 3. kvartalsmeddelelsen en børsmeddelelse, som bør få afgørende betydning for prissættelsen af selskabet.

Gabriels kerneforretning er produktion af møbelstoffer, men man har også en division, FurnMaster, som bl.a. står for tilskæring, syning og polstring af møbeldele. Etablering af FurnMaster i Litauen i 2012/13 var dengang en del af Gabriels vækstplaner, og man udvidede i 2014/15 med FurnMaster i Polen.

Men FurnMaster-divisionen sættes nu til salg, da man ikke længere mener, at den ligger indenfor selskabets vækststrategi.

I det seneste årsregnskab forklares en negativ tendens i efterspørgslen bl.a. med en faldende ordreindgang særligt i FurnMaster-enhederne. Senere forklares et fald i bruttoavancen med et fald i produktiviteten i FurnMaster-enhederne. Og endelig konstateres det, at FurnMaster-enhederne i 2022/23 realiserede en større omsætningstilbagegang, mens de øvrige forretningsenheder generelt klarede sig bedre end markedets generelle udvikling.

Børsmeddelelsen er et indledende skridt på en vej, som selv Gabriel endnu ikke ved, hvor ender. Men som udgangspunkt er fokusering på kerneforretningen en god strategi, og aktiemarkedet belønner da også traditionelt den større gennemskuelighed, et sådant fokus skaber.

Inden man som aktionær sætter næsen op efter et stort overskud ved salget, bør man bemærke note 10 i årsregnskabet 2022/23. Her fremgår det, at FurnMaster er bogført med goodwill for 22,2 mio. kr. I værste fald kommer et salg derfor til at påvirke regnskabet negativt på kort sigt.

På lidt længere sigt må beslutningen imidlertid betragtes som strategisk rigtig, og vi fastholder vores vurdering af Gabriel-aktien som undervurderet ved den aktuelle kurs.

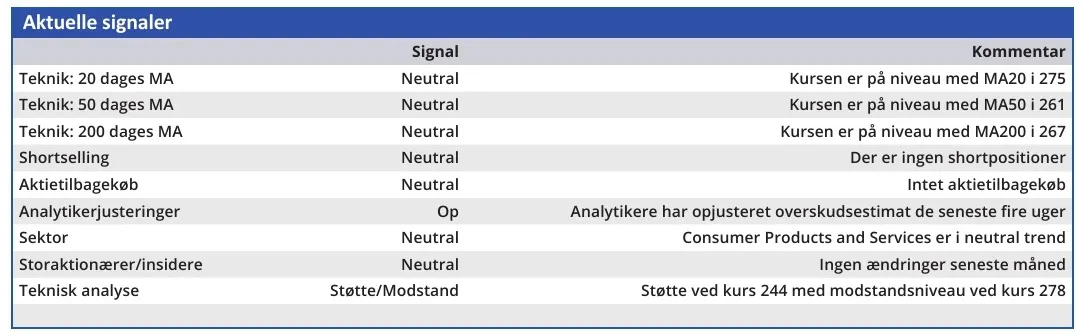

Konklusion

Aktuel kurs 272,00

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 320

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.