Trods en tocifret vækst i 2018/19 er Gabriels vækst reelt endnu kraftigere, end den ser ud til. Ekstraordinære omkostninger, som følge af ekspansion gennem opkøb, trækker nemlig indtjeningen ned på kort sigt.

Gabriel-aktien toppede i kurs 760 i slutningen af maj efter en eksplosiv stigning på 31% i løbet af en enkelt måned. Men siden har der været tale om en svagt sivende tendens, og det er nærliggende at begrunde den manglende kursstigning det seneste halve år med selskabets høje nøgletal.

Argumentet ville i så fald være, at en betydelig optimisme mht. den fremtidige indtjening allerede er indregnet i den aktuelle aktiekurs.

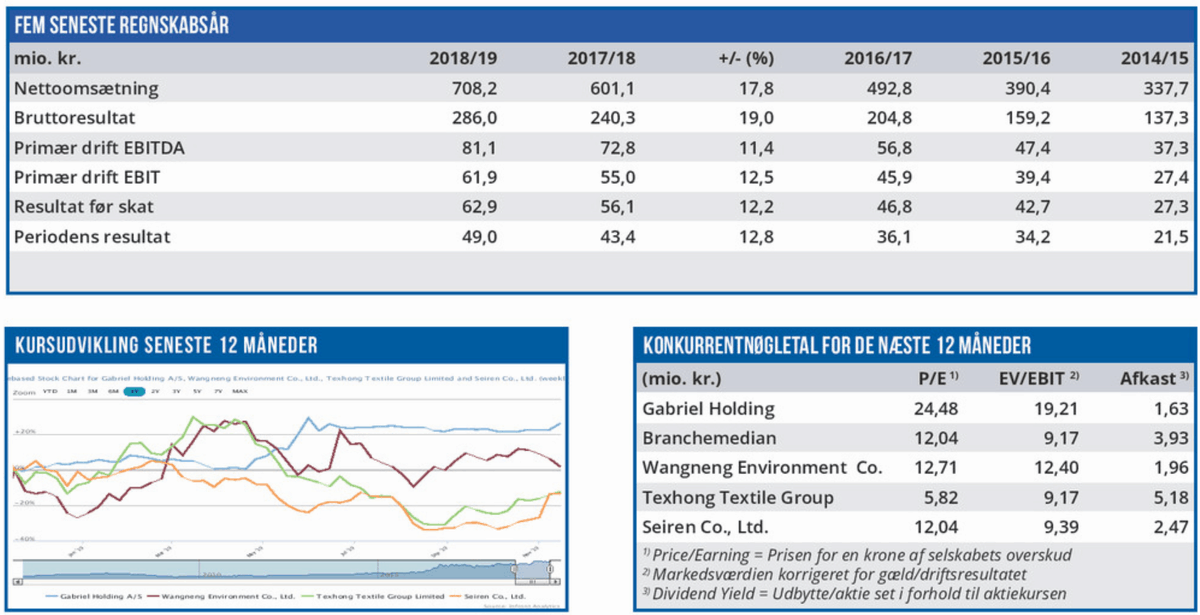

Men høje nøgletal er ikke noget problem, hvis det bagvedliggende selskab kan levere en vækst, som begrunder dem. Det har Gabriel været i stand til hidtil, og det netop aflagte årsregnskab 2018/19 lægger op til fortsat vækst.

Som det ses af nedenstående tabel er omsætningsstigningen på 18% på ingen måde enestående. Den gennemsnitlige vækst de seneste fire år har været 20,3% p.a., og i forventningerne til det kommende regnskabsår budgetteres der med en omsætningsvækst i niveauet 15-20%.

Dette niveau er baseret på et ”stabilt til letfaldende marked”, og forventes at resultere i et stigning i resultat før skat i niveauet 10-15%. Altså den samme vækst, som man leverede i 2018/19.

Men i den forbindelse bør man bemærke, at Gabriels bundlinjevækst både i 2018/19 og i næste regnskabsår påvirkes af etablerings- og tilpasningsomkostninger knyttet til selskabets ekspansion gennem opkøb. I 2018/19 stod den organiske vækst i omsætningen således for 11% af den samlede vækst på 18%, mens resten kom fra tilkøb.

Disse omkostninger medførte, at væksten i resultat før skat ”kun” blev på 12%, selvom resultatet ekskl. ekstraomkostningerne fulgte omsætningen. Eftersom etableringsomkostninger må betragtes som investeringer i den fremtidige indtjening er den officielle bundlinjevækst reelt for lav. En forventet bundlinjevækst i 2019/20 på niveauet 15-20% vil give et bedre billede af Gabriels udvikling, og det er i det lys selskabets nøgletal skal ses.

I Formue nr. 19/2019 i maj forventede vi en kursstigning på 20% de næste 12 måneder, og halvvejs gennem perioden er aktien steget med 14%. Der er ikke noget i det netop aflagte årsregnskab, som får os til at tvivle på, at Gabriel opfylder vores forventning fra maj. Tværtimod hæver vi kursmålet en smule fra 780 til 802.

Børskurs på analysetidspunktet: 750,00 AktieUgebrevets kursmål (6 mdr): 802,00

Læs tidligere analyser af Gabriel her. Password er abonnent email, og adgangskode kan hentes her .