I slutningen af 2024 konstaterede vi en ”kamoufleret” efterspørgsel efter H+H Internationals aktier, hvor den brede del af investorerne endnu ikke havde opdaget de positive signaler i selskabet. Det sikrede et tilstrækkeligt udbud af H+H’s aktier til at dække den skjulte stigende efterspørgsel. Men så røg proppen af ketchupflasken, og kursen steg 72 pct.

En ubalance mellem udbud og efterspørgsel holder ikke evigt, og for H+H’s vedkommende blev konsekvensen en stejlt stigende kurs, som fra midten af januar frem til kurstoppen i starten af januar øgede markedsværdien af H+H International med 72 pct.

Den seneste del af stigningen blev udløst af H+H’s årsregnskab for 2024, som den 4. marts bekræftede, at selskabet langt om længe er på vej mod lysere tider.

En organisk vækst på 0 pct. i 2024 forventes således afløst af en vækst på 5-10 pct. i 2025, og driftsresultatet (EBIT) før særlige poster forventes to-tre doblet til 120-180 mio. kr. fra 63 mio. kr. i 2024.

Stigningen bygger på den positive udvikling i UK, som vi har ventet på i flere år. Men indtil nu uden held. UK leverede 31,7 pct. af H+H’s omsætning i 2024, og en organisk vækst på dette marked på 11 pct. er selvsagt særdeles positivt.

Næststørste marked er Polen med 30,8 pct. af koncernomsætningen, og her var den organiske vækst 23 pct. som følge af stigende efterspørgsel og et statsligt støtteprogram. Den polske nationalbank forventes fortsat at støtte byggeaktivitet i landet.

Problembarnet er nu Central Vesteuropa med 37,5 pct. af koncernomsætningen og en negativ organisk vækst på 18 pct. I denne region er Tyskland det største marked, og den tyske recession rammer en konjunkturfølsom virksomhed som H+H hårdt. Der forventes ingen vending i 2025, og det er selvfølgelig et negativt budskab. Men her er det vigtigt at bemærke, at når H+H’s udmeldte forventninger ikke indeholder en vending i Tyskland, betyder det to ting:

- Et svagt tysk marked udgør ikke en risiko for, at forventningerne ikke opfyldes.

- Eftersom en væsentlig del af H+H’s potentiale p.t. ikke er udnyttet, kigger vi dermed på en potentiel kurstrigger for aktien.

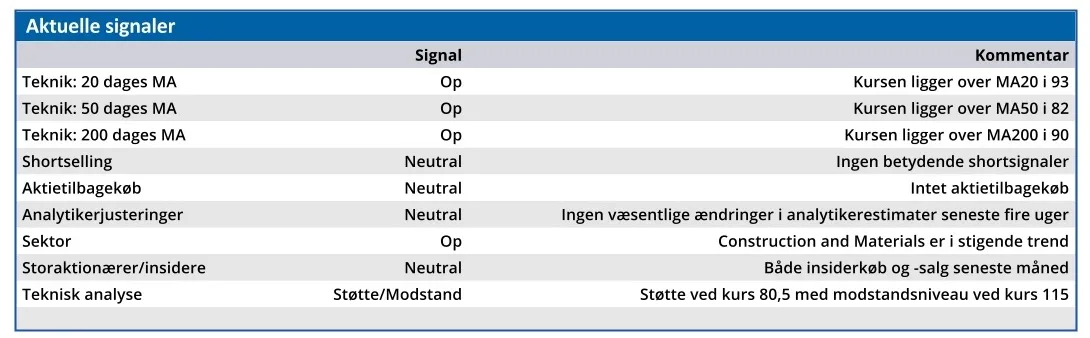

Den kraftige kursstigning i 2025 har sendt den forventede Price/Earnings for 2025 op på 24,4. Og selvom forventet P/E for 2026 ”kun” er 13,8, er det stadig signaler om, at forventningerne på kort sigt er fuldt ud indregnet i aktiekursen. Det er finanshusene tilsyneladende usædvanligt enige om.

I ugen efter offentliggørelsen sænkede Danske Bank og Nordea deres anbefalinger fra Køb til Hold med kursmålene 115 og 120, mens Carnegie fastholdt deres Hold-anbefaling med kursmålet 105. Vi er enige i, at aktien bør holdes, og at en rimelig kurs på kort sigt ligger ved niveauet 110-115.

Med en tidshorisont på 2-3 år kan en genopretning af den tyske økonomi dog ændre perspektiverne for H+H’s indtjening betydeligt i positiv retning.

Konklusion

Aktuel kurs 116,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 110

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.