DSV har gennem adskillige år haft det som sit varemærke at opkøbe mindre konkurrenter, og i løbet af kort tid løfte dem til DSV’s indtjeningsniveau. Den model fortsætter man med købet af Panalpina, som blev afsluttet i 3. kvartal.

DSV’s adm. direktør betegner færdiggørelsen på Panalpina-handlen som ”the all-important event in Q3”, og set fra investorside er forløbet af integrationsprocessen da også særdeles interessant. Først og fremmest fordi DSV i forbindelse med Panalpina-handlen annullerede de hidtidige forventninger til 2019, og nu er klar til at præsentere de reviderede forventninger.

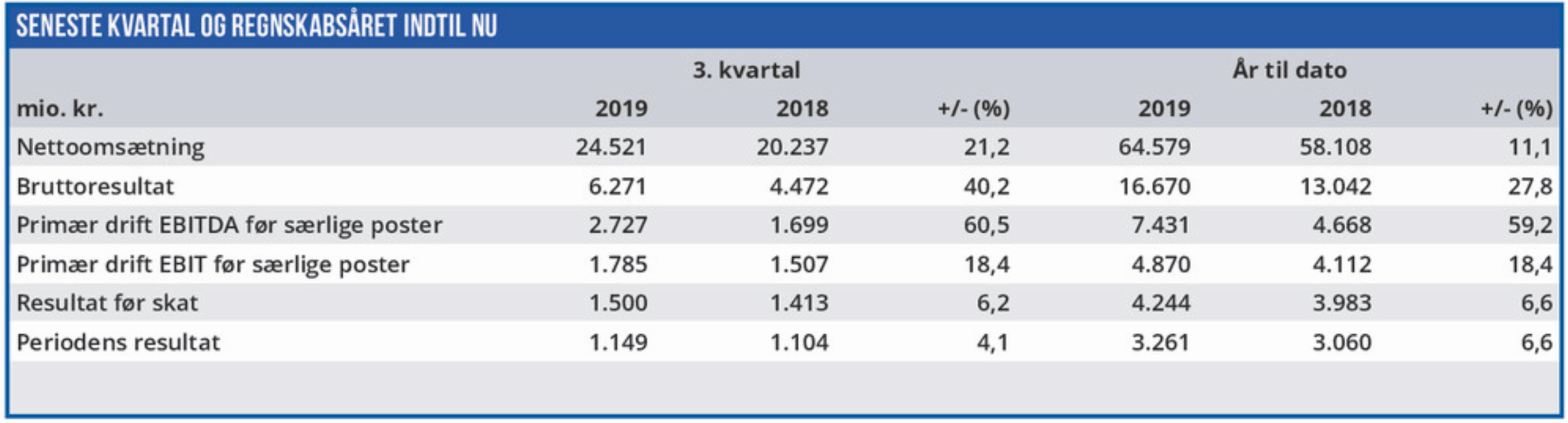

De lyder på et primært driftsresultat (EBIT) før særlige poster på 6.600 mio. kr., hvilket er 21% mere end i 2018. Forbedringen slår dog ikke igennem på bundlinjen, da man forventer at afholde 30% af de samlede handels- og integrationsomkostninger på 2.300 mio. kr. i 2019 svarende til 690 mio. kr. Eftersom man kun forventer at realisere ca. 5% af integrationens forventede synergieffekt på 2.300 mio. kr. i 2019, fylder ekstraomkostningerne altså uforholdsvis meget i årets regnskab.

Det bliver bedre i 2020, hvor man forventer at høste 60% af synergieffekten, men kun afholde 55% af omkostningerne. Og i 2021 realiserer man så de sidste 35% af synergieffekten, hvilket forventes at koste 15% af ekstraomkostningerne. Derefter er Panalpina fuldt integreret i DSV, og koncernen forventer at realisere en årlig besparelse på omkostningerne i størrelsesordenen 2.300 mio. kr. Beløbet er i øvrigt netop opjusteret med 100 mio. kr. På baggrund af DSV’s tidligere opkøb er der ikke grund til at tvivle på selskabets integrationsplan, og værdiansættelsen af aktien bør derfor ske ud fra det forventede resultat efter fuldførelsen af integrationen.

Det løfter umiddelbart det teoretiske kursmål til over 1200, men det er trods alt for optimistisk. Som transportselskab er DSV sårbar overfor konjunkturændringer, ligesom vi stadig mangler en afklaring på Brexit-historien samt den verserende handelskrig mellem USA og Kina.

Der har dog på det seneste været positive signaler omkring begge de to sidstnævnte forhold, og de behøver ikke længere indregnes ud fra et Worst Case Scenario. Sammenholdt med de nye oplysninger om integrationen medfører det et pænt løft i DSV’s kursmål. Vi betragter p.t. DSV som værende ca. 20% undervurderet.

Børskurs på analysetidspunktet: 733,20 AktieUgebrevets kursmål (6 mdr): 875,00

Læs tidligere analyser af DSV her. Password er abonnent email, og adgangskode kan hentes her .