I 4. kvartal fortsatte GN sin solide vækst i begge divisioner, og efter længere tids stilstand hælder vi mest til, at kursen nu igen skal lidt op.

I den største division Hearing var beskeden den samme, som det har været de seneste par kvartaler. Det nyligt lancerede LiNX 3D performer stadig meget flot og stærkere end forgængeren LiNX2, og den organisk vækst i 4. kvartal var på 11%. For 2018 er forventningen en organisk vækst på >6% og en solid EBITA-margin på >20%. Det betyder implicit, at GN også i 2018 forventer at tage markedsandele indenfor høreapparater – det vil i så fald være 8. år i træk.

Vi nævnte i AktieUgebrevet nr. 38/2017, at Audio-divisionens egne forventninger til 4. kvartal var lidt for forsigtige i forhold til, hvad markedet havde sat næsen op efter. Audio-ledelsen beskrev selv deres tilgang som ”prudent”, og det var pudsigt nok også det ord, der blev brugt på telefonkonferencen denne gang til at beskrive forventningerne til 2018, der lyder på en organisk vækst på >7% og en EBITA-margin >17%.

En organisk vækst på 7% synes umiddelbart lidt lav i betragtning af det flotte momentum, der i 2017 blev trukket af en flot fremgang indenfor CC&O (Call Center & Office). Den forbrugerorienterede del af forretningen havde det til gengæld svært og leverede negativ organisk vækst. GN forsøger nu at repositionere sit produktudbud i markedet – især i retning af det dyre segment.

Den organiske vækst i 4. kvartal blev på hele 11%, hvilket bragte den organiske vækst for hele 2017 op på 10% – og dermed betydeligt over den seneste opjustering fra >6% til >7%, som netop var omdrejningspunktet i ”prudent”-diskussionen ovenpå 3. kvartalsregnskabet. Det peger således lidt i retning af, at Audio kommer til at levere en ganske flot vækst også i 2018, hvor CEO René Svendsen sagde, at han ikke så nogle tegn på, at det stærke momentum ikke ville fortsætte.

Da GN lancerede strategien for 2017-2019 var det åbenlyst, at idéen om et split af virksomheden var afblæst. Istedet skulle divisionerne arbejde mere sammen i forsøget på at udvikle nye produkter og sikre fremtidig vækst.

Det første synlige resultat heraf blev præsenteret i forbindelse med årsregnskabet, hvor en ny kommunikationsløsning til soldater blev lanceret. Dermed bevæger GN sig ind på et helt nyt område, og der blev uden held på telefonkonferencen spurgt ind til de finansielle forventninger og potentiale i satsningen. I 2018 forventer GN at deltage i flere militære udbud i USA og andre NATO-lande, og vi vil da få en bedre idé om mulighederne i produktet.

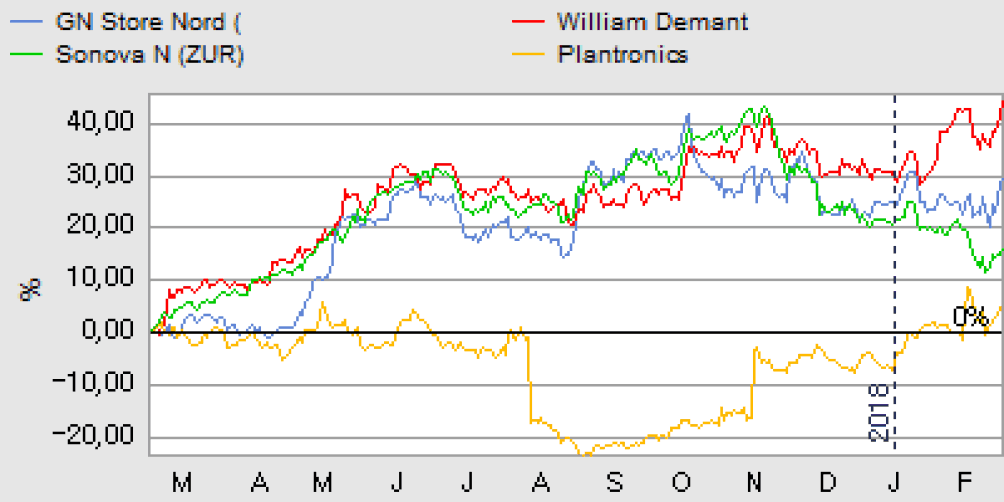

Aktien har på det seneste været under den øvre grænse af det område på 180-200, som vi i vor seneste analyse satte som et egnet købsniveau. Markedet synes på det seneste at være lidt splittet i forhold til hvor aktien skal hen. Vi hælder mest i retning af, at den skal tilbage mod topniveauet ved 240, som en konsekvens af det stærke vækstmomentum, der ser ud til at fortsætte i begge divisioner ind i 2018.

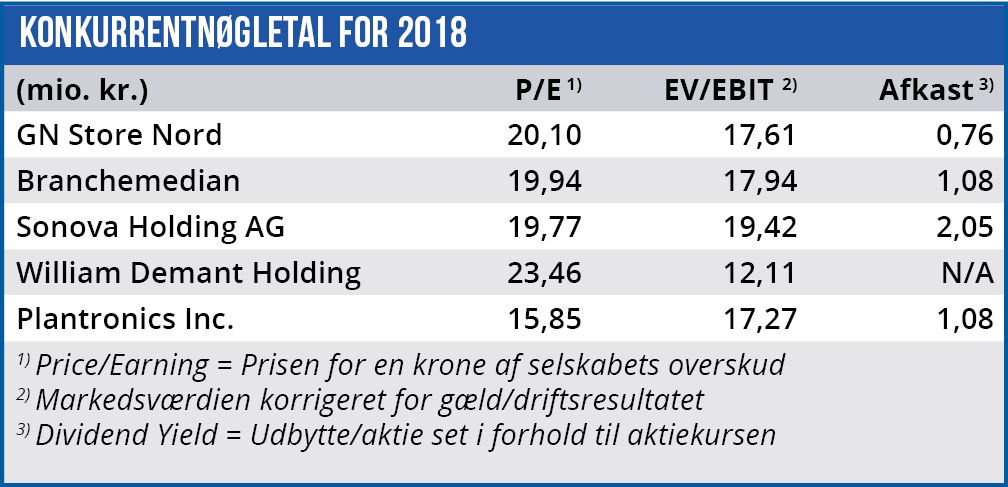

Ser vi på Audio konkurrenten Plantronics, så har kursforløbet været ganske flot de seneste par måneder. Sandsynligvis på baggrund af et anseeligt løft i indtjeningsestimaterne for 2019. Siden november er de løftet med mere end 20% og mere end 10% efter de seneste regnskab ultimo januar. Målt på det blandede proforma-P/E-nøgletal, som vi plejer at lave med en 65/35 vægtning mellem Hearing og Audio, handler GN med P/E på 20,1 for 2018 og 17,9 for 2019 nu marginalt til den høje side.

Børskurs på analysetidspunktet: 206,00

Børskurs på analysetidspunktet: 206,00

AktieUgebrevets kursmål (6 mdr): 220-240