GN gør det stadig pænt i Hearing og egentligt også i et svært Gaming-miljø, men det kniber mere med at få den store Enterprise-division ind på vækstsporet. Trods flere positive faktorer for Enterprise i 2026 skal der formentlig makroøkonomisk medvind i Europa til for at kickstarte divisionen. Så kan det til gengæld også hurtigt blive sjovere at være aktionær i GN.

GN’s vigtige Enterprise-division (headset til erhverv) er stadig ramt af lagertilpasninger i USA, hvor det såkaldte sell-out nøgletal viser vækst og en positiv tendens for 4. kvartal i træk, mens der stadig er negativ vækst i sell-in.

Dvs. forhandlere og distributører har nu i flere kvartaler købt lidt mindre hos GN, end de har solgt af GN-produkter til slutbrugerne. Lagrene i forhandlerleddet er dermed nedbragt, og det er klart, at en sådan udvikling ikke kan vare evigt.

GN vurderer selv, at fænomenet er ved at nå sin slutning, uden at man dog på nogen måde har kontrol over distributionskæden.

Det egentlige problem i Enterprise er den svage europæiske økonomi og makroøkonomiske usikkerhed, der lægger en dæmper på salget i Europa (EMEA), hvor virksomhederne holder igen med nye investeringer. Det er afgørende, for EMEA står rundt regnet for 60 pct. af omsætningen i Enterprise.

Et element i Enterprise, som endnu ikke får stor opmærksomhed, er satsningen på militær kommunikation i FalCom-divisionen, der blev ”grundlagt” som et lille R&D-udviklingsben i 2018.

Forretningen begynder at nærme sig et interessant niveau, selvom GN understreger, at det stadig er svingende fra kvartal til kvartal. FalCom er måske på vej til at blive en interessant forretning, ikke mindst med sigte på de militærinvesteringer, som Europa står overfor i de kommende år.

Den lidt mindre Gaming-division gør det egentlig pænt i betragtning af den fortsat svage forbrugertillid og effekten fra toldsatser på priserne. Således blev det til en organisk vækst på 3 pct. i 3. kvartal og 4 pct. i årets første ni måneder.

I et svært marked har man med andre ord vundet markedsandele, men vi må ikke glemme, at nedlukningen af forbrugerdivisionen trækker ned i det samlede rapporterede resultat, således at den officielle organisk vækst var minus 13 pct.

Det bør også nævnes, at gældsforlængelsen til 2028 er nu faldet endeligt på plads, og det sikrer tillige en lavere rente, som for 2027 betyder et fald i de finansielle udgifter.

Konsensus peger lige nu i retning af en omsætningsvækst på ca. 5 pct. i hvert af de kommende to år, hvilket i sig selv ikke syner af meget. I en forretning som GN giver det dog vigtige skalafordele, og man behøver blot se på den forventede vækst i EBIT på 16 pct. i hvert af årene for at forstå vigtigheden af, at GN får øget omsætningen.

Konklusion

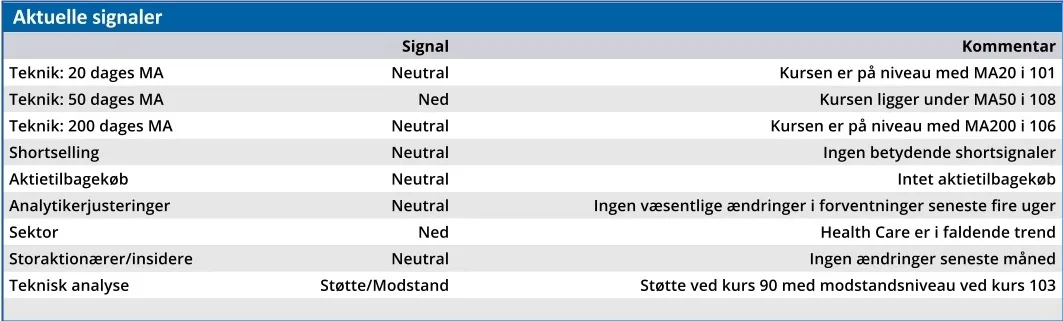

Aktuel kurs 102,25

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 150,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i GN Store Nord

Disclaimer: Læs her om ØU’s aktieanalyser.