GN Store Nords regnskab gav investorerne nye spekulationer, da marginudsigterne var skuffende, mens de organiske vækstudsigter var mere på linje med forventningerne. Hvad er vigtigst, og hvad fortæller det om GN-aktien lige nu?

Det store spørgsmål efter GN Store Nords 4. kvartalsregnskab er, hvad investorerne nu vælger at fokusere på. Er det de spage tegn på en vending i det vigtige erhvervsmarked, hvor man nu venter en organisk vækst på 0-4 pct. for 2025 hjulpet på vej af flere nye produktlanceringer? Eller er det den noget skuffende forventning til hele koncernens EBITA-margin på kun 12-14 pct.?

Omsætningsudviklingen i GN (og særligt erhverv) har længe været mest i fokus, fordi den er vigtig for at kunne høste flere skalafordele og dermed skabe det ventede margincomeback. Vi ved, at vendingen indenfor erhverv (7,2 mia. kr. omsætning ud af koncernens 18 mia. kr.) blev udskudt flere gange gennem 2024, og med en vækst på minus 2 pct. i 4. kvartal og minus 3 pct. for hele 2024 nåede vendingen i hvert fald ikke at indtræffe og have en effekt på 2024-tallene.

Et andet fokuspunkt er indtjeningen, som har været på et lavt niveau de sidste par år. Målsætningen om 16-17 pct. EBITA-margin for 2028 fastholdes, men noget overraskende er der i 2025 stort set kun udsigt til en marginal forbedring, idet GN præciserer, at udmeldingen på 12-14 pct. er stærkt forankret i midten, dvs. 13 pct.

Her skal vi minde om, at konsensusestimatet for 2025 lå helt oppe i underkanten af 15 pct., og derfor var der tale om en klar skuffelse. Told og valuta forventes at påvirke negativt med 0,5 procentpoint hver, og kan altså ikke forklare hele afvigelsen.

Med de senere års omkostningsprogrammer og nedlukning af forbrugerforretningen i 2024 var der – også hos os – en forventning om solid fremdrift i marginen, ikke mindst fordi 2024 med 12 pct. realiseret var til den svage side.

Det er vigtigt med et indtjeningsløft, fordi gælden trods en fortsat nedbringelse på ca. 1 mia. kr. lå på 9,7 mia. kr. ultimo 2024, hvilket giver en gearing på 3,5x. Det er noget over målsætningen, men en klar forbedring fra 5,5x og 14,5 mia. kr. i 2022.

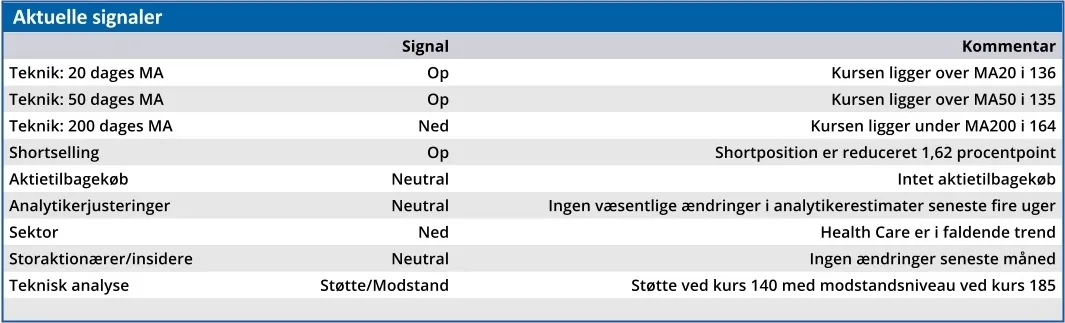

Investorerne ser ud til at have valgt at fokusere mest på udsigterne til omsætningsmæssig fremgang, og se lidt gennem fingre med den skuffende EBITA-udmelding for 2025. Det er derfor fristende at konstatere, at GN-aktien nu har forladt bunden.

Det er for tidligt at afblæse GN-krisen fuldstændig, men det ser ud til, at investorernes sortsyn er moderat aftagende, og at de lader tvivlen komme GN til gode.

Vi sænker vort optimistiske kursmål fra 200 til 180 som følge af den skuffende og længerevarende marginforbedring. Moderat investoroptimisme vil dog formentlig stadig ”nemt” kunne sende aktien i kurs 200 – også med tanke på afviklingen af de store shortpositioner i aktien.

Konklusion

Aktuel kurs 144,05

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 180

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i GN Store Nord

Disclaimer: Læs her om ØU’s aktieanalyser.