En meget lav tomgang, stigende lejeniveauer og en konservativ finansieringspolitik betyder at udsigterne for det københavnske ejendomsselskab Jeudan er gode, selvom aktien de senere år har ligget stille.

Udsigterne for Jeudan er fortsat ganske gode, hvor tomgangen er historisk lav, og fremgangen i samfundsøkonomien er begyndt at udmønte sig i øget kontorbehov hos virksomhederne. Og der er især i 2. halvdel af 2017 observeret en stigende markedsleje for primære kontorejendomme på omkring 5%. For de sekundært beliggende ejendomme er der henover hele 2017 observeret en mindre stigning i lejeniveauet.

Tomgangen for hele porteføljen er på 3,4% og på 1,1%, hvis man ser isoleret på København, hvor over 90% af porteføljen nu er placeret. Jeudan skriver f.eks. selv, at de har problemer med at finde større lokaler til flere af deres voksende lejere.

At dømme ud fra Jeudans historisk lidt konservative syn på markedet forventer vi ikke se at nogle store værdireguleringer på porteføljen på baggrund af det stadig faldende afkastkrav i markedet. Gode, velbeliggende kontorejendomme synes nu at handle til afkastkrav omkring 4%. Hele Jeudans portefølje er ved udgangen af 2016 værdiansat til 4,7% (mod 4,9% ultimo 2015). Det giver rum til endnu en lille justering af afkastkravet – muligvis ned mod 4,5%.

Ligesom tidligere har Jeudan en lille løftet pegefinger i forhold til det københavnske ejendomsmarked, hvor der fortsat ses en god investorinteresse indenfor alle segmenter. En mere generel bekymring omkring det københavnske ejerlejlighedsmarked bør ikke påvirke Jeudan nævneværdigt, da kun omkring 6% af porteføljen på over 23 mia. kr. udgøres af boligejendomme.

Aktie uden afkast

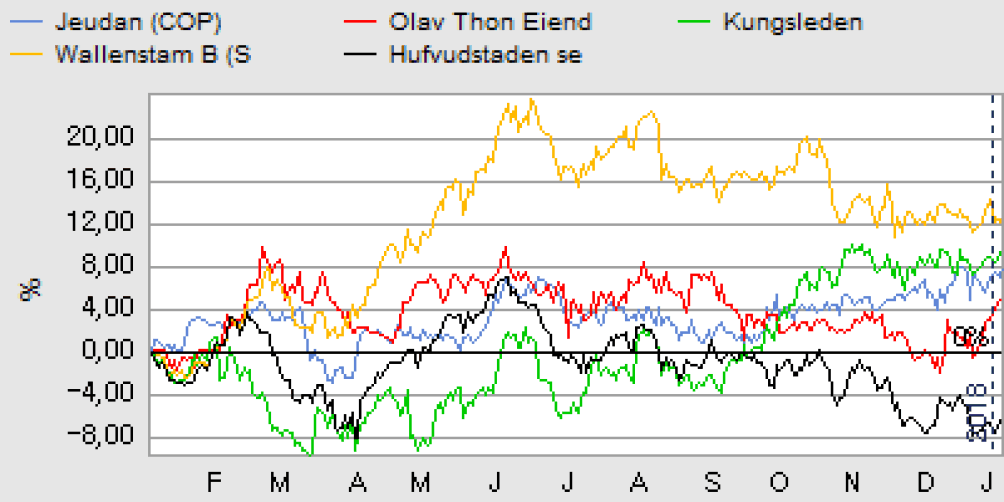

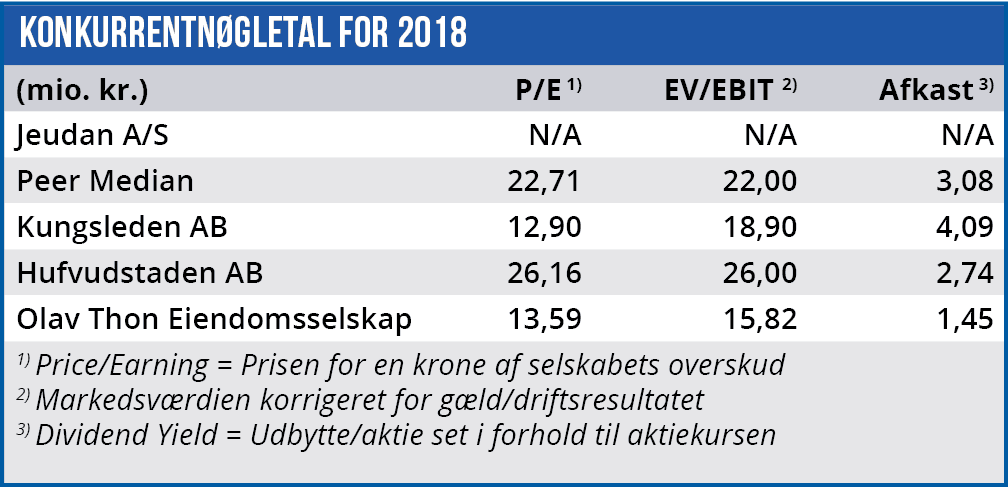

Som investeringsobjekt har Jeudan ikke været noget guldrandet papir de senere år, hvis man dømmer ud fra aktiekursen. Siden foråret 2015 har aktien stort set kun bevæget sig sidelæns i et interval omkring 700 +/- 5%. Med tanke på, at aktien ved den nuværende aktiekurs på 730 handler til en K/I-værdi på 1,36 er det lidt overraskende, at aktien har været så stille så længe, mens ejendomsmarkedet i København er buldret frem. Ovenikøbet når selskabet i perioden har øget og fokuseret ejendomsporteføljen og indtjeningen.

EBVAT-resultatet, som måler indtjeningen efter renter, men før skat og værdireguleringer (af ejendomme og rentekontrakter), forventes for 2017 at lande omkring 600 mio. kr. Heraf er 462 mio. kr. hentet i årets første tre kvartaler. På helårsbasis modsvarer det ved dagens markedsværdi på 8,1 mia. kr. et direkte afkast på 7,5% før skat.

Med et investeringsniveau på netto 1,3 mia. kr. i 2017 forventer vi, at EBVAT i 2018 eller 2019 alt andet lige kan nærme sig 650 mio. kr., hvormed det direkte EBVAT-afkast nærmer sig 8%. Samtidig er det vigtigt at notere den konservative finansieringsprofil, hvor størstedelen af renteudgifterne er låst for en 10-årig periode, og dermed lægger en solid bund under indtjeningen, selvom renten skulle begynde at stige.

I betragtning af den stadig gode markedsudvikling mener vi, at det bør være et spørgsmål om tid, førend aktien igen skal handle omkring 800, svarende til toppen fra sommeren 2015. Fra dagens kurs repræsenterer det et kurspotentiale på ca. 10%. Det største problem er umiddelbart aktiens illikviditet og lave free-float. Den gennemsnitlige omsætning ligger nu omkring ½ mio. kr.

Børskurs på analysetidspunktet: 730

AktieUgebrevets kursmål (6 mdr): 700-800