I november kom der positive fase 1a data på Gubras GUBamy, og de kommende fase 1b data i 1. halvår 2025 er en vigtig kurstrigger. Det samme gælder fase 1 data på fedme triple agonisten udlicenseret til Boehringer Ingelheim. Begrænset evidens på de to valuedrivere gør investeringscasen spekulativ.

I biotek handler det tit om at være på det rette sted på rette tidspunkt. Det er tilfældet med Gubra efter succeshistorierne Zealand Pharma og Novo Nordisk. Det handler om vægttabsmedicin, som efter Novo Nordisks og Eli Lillys lancering af henholdsvis Wegovy og Zepbound har skabt en ”fedmeeufori” på aktiemarkedet.

Gubra har en markedsværdi på 10 mia. kr., og er dermed et af de større biotekselskaber i Norden målt på markedsværdi, og i den værdiansættelse vægter selskabets fedmepipeline tungt.

Gubra er oppe imod betydelig konkurrence, så barren er sat højt. Duopolet Novo Nordisks og Eli Lillys produkter Wegovy og Zepbound leverer vægttab på 15-20 pct. efter længere behandling. I et 84 ugers studie har Zepbound endda leveret et gennemsnitligt vægttab på næsten 27 pct., hvor medicineringen blev kombineret med ændring i livsstil. Begge selskaber er på vej med en række nye fedmeprodukter.

Konkurrencen indenfor fedmebehandling bliver formentlig intensiv i de kommende år. Der er p.t. 124 fedmeprodukter i udvikling, og flere ressourcestærke selskaber forsøger at komme ind i fedmemarkedet.

Vægttabseffekten er vigtig, da patienterne gennemgående ønsker at slanke sig med 20 pct. Meget tyder på, at kombination af forskellige virkningsmekanismer, som f.eks. amylin og GLP-1, er vejen frem for at opnå et kraftigt vægttab. Men vægttabskvaliteten er også vigtig. GLP-1 præparaterne reducerer ikke alene fedtmassen, men også muskelmassen. Derfor vil produkter, der favoriserer ”fat mass” frem for ”lean mass” vægttab blive foretrukket både af sundhedsmæssige og kosmetiske årsager. Bivirkningsprofilen er også vigtig, og her er der plads til forbedringer.

GUBamy fase 1b data i 1. halvår 2025, hvor der kommer større klarhed over den kliniske profil, er en vigtig kurstrigger. Positive data kan bane vejen for en licensaftale, hvor licenstageren givetvis vil gå efter GUBamy i kombination med et andet fedmemiddel som f.eks. en GLP-1 agonist. Da der er få amylin agonister i udvikling, er konkurrencen begrænset på den front.

Hvis fedmemarkedet vokser så kraftigt, som det tegner til, kan selv en mindre nicheposition forsvare Gubras markedsværdi. Men da der stadig mangler mere håndfast klinisk dokumentation på GUBamy og triple agonistproduktet er en investering i Gubra af spekulativ karakter.

Hvis Gubra lykkes med et partnerskab på GU-Bamy, og Boehringer Ingelheim fortsætter udviklingen af tripleagonisten, er der stadig upside i aktien trods den seneste kursoptur.

Omvendt er downside uforholdsmæssigt større, hvis GUBamy skuffer i fase 1b, og Boehringer Ingelheim aflyser endnu en licensaftale med Gubra.

Konklusion

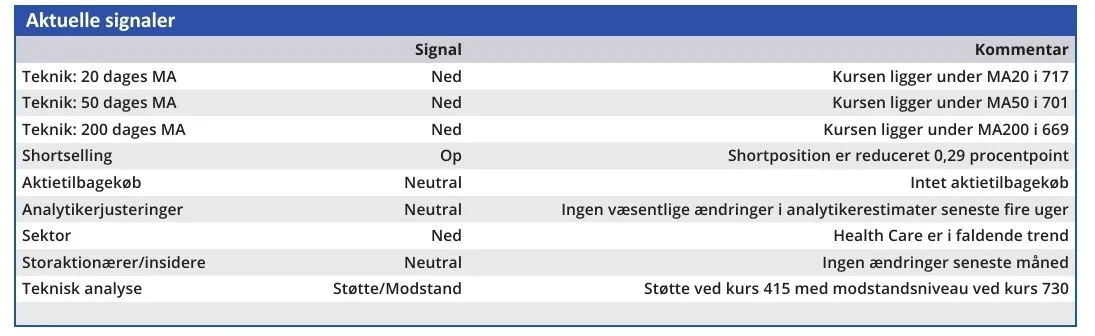

Aktuel kurs 610

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 800

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.