Gyldendals indtjening toppede for to år siden, og derefter er det gået nedad bakke. Bliver 2019 et nyt lavpunkt, eller er bunden nu nået?

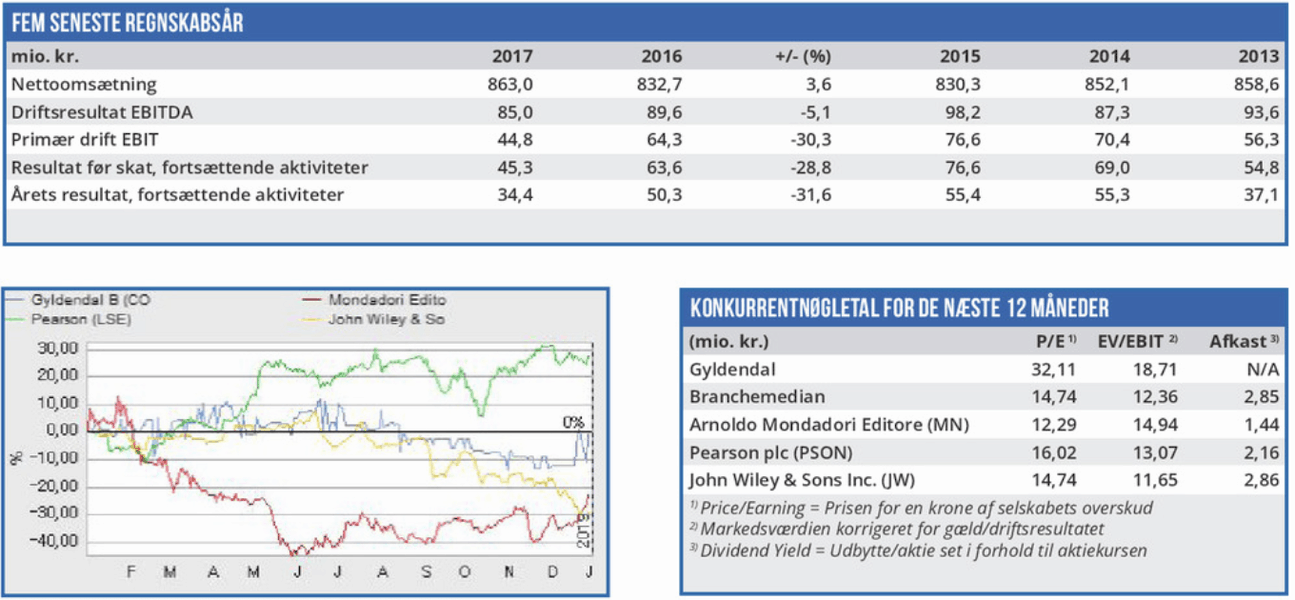

Set over de seneste fem regnskabsår har Gyldendal stort set holdt en uændret omsætning, men for bundlinjeresultatet er det gået anderledes. Resultaet før skat på 76,6 mio. kr. i 2015 faldt betydeligt i både 2016 og 2017, og nedturen fortsatte i 2018. Vi har endnu ikke set årsresultatet 2018, men i selskabets Profit Warning i august forventede man et fortsat fald i indtjeningen. Denne gang på mere end 50% i forhold til sidste år.

En del af de seneste tre års tilbagegang kan tilskrives konkrete engangsbegivenheder, som f.eks. en fratrædelsesaftale i forbindelse med pensionering af selskabets tidligere direktør. Men en væsentlig årsag ligger i af- og nedskrivninger.

Det var også en af begrundelserne for nedjusteringen i forbindelse med halvårsregnskabet 2018. Her oplyses det, at man har måtte foretage ”lagernedskrivninger på bøger, som ikke har mødt den forventede efterspørgsel fra private forbrugere”. Det samme gør sig gældende for salg gennem bogklubber, hvor man har oplevet en reduktion af antal medlemmer og et lavere salg pr. medlem. Med med andre ord har man altså ikke solgt den mængde bøger, som man havde forventet, og samtidig er kostprisen pr. produceret bog steget. Dermed er man inde i en negativ spiral, hvor stigende priser arbejder imod ønsket om et større salg.

Det er dårligt nyt for den traditionelle forretning hos Gyldendal, og man har da også øget sit fokus på nye markeder. Bl.a. uddannelsesområdet og det digitale marked.

Senest købte Gyldendal i december 2018 60% af anparterne i MentorDanmark ApS , som tilbyder lektiehjælp og mentorforløb til elever i folkeskoler og gymnasier. Det kan ses som et naturligt skridt i Gyldendals fokus på uddannelsesområdet som afløser for det private bogmarked.

Det ser dog ud til, at tilbagegangen på dette marked samt omkostningsstigningerne går hurtigere, end væksten på nye markeder kan kompensere for. Det oplyses således, at tiltag på disse områder først vil få mærkbar effekt på længere sigt. Det betyder sandsynligvis, at investorerne i 2019 må forvente yderligere et svagt år.

Gyldendal handles omtrent til den Indre værdi, og selvom den forventede Price/Earning på kort sigt er mere end dobbelt så høj som branchemedianen, forventer vi ikke et dramatisk kursfald. Det langsigtede potentiale i selskabets omstilling spænder et sikkerhedsnet ud under kursen, men et kortsigtet kurspotentiale i aktien eksisterer ikke p.t.

Børskurs på analysetidspunktet: 438,00 AktieUgebrevets kursmål (6 mdr): 400-440

Læs tidligere analyser af Gyldendal her. Password er abonnent email, og adgangskode kan hentes her .