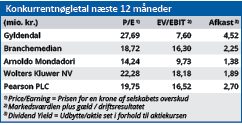

Gyldendals årsregnskab 2020 sender ved første øjekast forvirrende signaler. En stort set uændret omsætning løfter EBITDA 20 procent, men sender det primære driftsresultat ned med 75 procent. Hvad skete der egentlig i 2020?

Hvis vi først ser på forskellen mellem den næsten ikke-eksisterende omsætningsvækst og stigningen i EBITDA på 20 procent, så ligger forklaringen i reducerede omkostninger. På trods af en svag stigning i omsætningen reducerede man i 2020 vareforbrug og distributionsomkostninger med 4,9 procent.

Men hele gevinsten forsvinder i et sort hul, som hedder af- og nedskrivninger. Denne post udgør regnskabsmæssigt forskellen mellem EBITDA og EBIT, og her sættes hele forbedringen i bruttofortjenesten på 19,1 mio. kr. over styr. I forhold til 2019 er Gyldendals af- og nedskrivninger nemlig steget 72 procent eller 50,2 mio. kr.

Dermed vendes en svag fremgang i omsætningen og en god fremgang i EBITDA til en markant tilbagegang i EBIT.

Hvor er det gået galt? Det finder vi svaret på i note 8, som fortæller os, at den store skurk i årsregnskabet hedder Nedskrivning af udviklingsprojekter. Denne post er vokset fra 1,4 mio. kr. i 2019 til 45,9 mio. kr. i 2020. Altså en stigning på 44,5 mio. kr. Så stor en nedskrivning er tilstrækkelig til at vende hele Gyldendals resultat på hovedet, og få et ellers godt regnskab til at se skrækkeligt ud.

Men er regnskabet i virkeligheden skrækkeligt, sådan som tallene påstår? Nej, det er det ikke. Snarere tværtimod.

En væsentlig del af nedskrivningerne (27 mio. kr.) skyldes en revurdering af de immaterielle aktiver knyttet til Gyldendals bogklubaktiviteter. Det er groft sagt et ligegyldigt beløb, som udelukkende findes i regnskabsteorien. Det har ingen likviditetsvirkning, og ingen betydning for Gyldendals forretning.

Samtidig oplyses, at Covid-19 effekten også ramte Gyldendal, hvor man vurderer den negative effekt i 2020 til 25 mio. kr. Hermed adskiller Gyldendal sig ikke fra mange andre selskaber, som må se regnskabsåret 2020 ødelagt af udekommende omstændigheder, som heldigvis kun er midlertidige.

Sløret regnskab er stærkt under overfladen

Midlertidige er derimod ikke ændringerne på Gyldendals marked, hvor de fysiske bøger gradvist taber kampen mod digitaliseringen.

Denne udvikling har Gyldendal forlængst erkendt, og det oplyses, at der i 2020 er afholdt betydelige millionbeløb til en lang række digitale projekter, som skal danne grundlag for fremtidig indtjening. Disse investeringer er indeholdt i driftsresultatet, og er dermed endnu en årsag til, at det dårlige resultat måske ikke er så dårligt, som det ser ud til.

Korrigeret for Covid-19 effekt og nedskrivning af bogklubaktiviteter blev det primære driftsresultat 61 mio. kr. mod 37 mio. kr. i 2019. De elendige tal i årsregnskabet 2020 dækker altså over en positiv underliggende udvikling hos Gyldendal. Dette bekræftes af selskabets Operating Cash Flow, som i et rullende 12 måneders regnskab er steget de seneste seks kvartaler i træk.

Gyldendal er i gang med en langsigtet ændring af koncernen, og renset for den slørende effekt af engangsbegivenheder går det i den rigtige retning. Vi hæver derfor kursmålet, og betragter aktien som svagt undervurderet.

Bruno Japp

Aktuel kurs 450,00

Kursmål (6 måneder) 499,00

Læs tidligere analyser af Gyldendal her. Password er abonnent email, og adgangskode kan hentes her .