Harboes regnskab er også denne gang overvejende positiv læsning, og mere og mere tyder på, at der er sket en kulturændring i selskabet og et mere permanent løft af indtjeningen.

Resultaterne taler for sig selv med et overskud efter skat på 15 mio. kr. i 2. kvartal og 38,7 mio. kr. for 1. halvår. Qua historikken er det faktisk implicit en ganske stor ros af selskabets præstationer. Indtjeningen er løftet en smule i forhold til sidste år, og omsætningen er gået 4 pct. frem.

Efter investeringer sidste år på 129 mio. kr. planlægger Harboes at investere 155 mio. kr. i dette regnskabsår. Hovedsageligt til en ny produktionslinje, der forventes klar hen over foråret. Med Harboes egne ord vil den bidrage med ”en række positive synergier, effektiviseringer og forbedret bæredygtighed”.

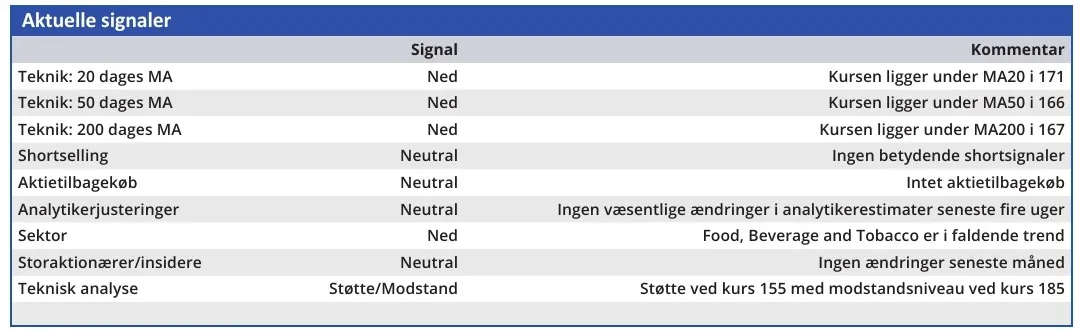

Aktien er faldet noget tilbage siden sensommereuforien, der bragte den op i nærheden af kurs 300 en enkelt dag, og den synes nu at have fundet et mere bæredygtigt kursleje ved 150. Her er aktien hverken billig eller eksorbitant dyr med en Price/ Earnings lige over 10.

Men tilbage står tre afgørende spørgsmål i vurderingen af den fremtidige investeringscase:

1) Først og fremmest er spørgsmålet, om Harboes som minimum formår at fastholde det bedrede indtjeningsniveau. Med udsigt til endnu et godt og solidt år er det fristende at hælde til et positivt svar, for der er rimelige indikationer på, at man har formået at lave et niveauskifte i indtjeningen over de seneste par år.

Med indtjeningsløftet i 1. halvår er EBITDA-marginen steget til 9,6 pct., men det må forventes, at den falder en smule hen over 2. halvår. Dog ikke så meget, at der ikke bliver tale om en forbedring i forhold til sidste regnskabsårs 8,7 pct.

Målsætningen for Harboes er i 2027/28 en EBITDA-margin på 10 pct.

2) Næste vigtige spørgsmål er, om de store investeringer kommer aktionærerne til gode i form af omsætnings- og indtjeningsvækst. Eller om de, som man har haft en tendens til tidligere, primært kommer kunderne til gode i form af lavere priser.

Det tæller positivt, at man har ryddet en smule op i Tyskland, og frivilligt har opgivet nogle kontrakter pga. profitabiliteten (eller mangel på samme), men samlet skal der præsteres vækst fremover, hvis investeringerne skal give mening.

3) Det sidste spørgsmål er, om Harboes indtjening ender i aktionærernes lommer, når man har konsolideret sig ovenpå de store investeringer.

Det tæller positivt, at man igen er begyndt at betale udbytte, om end på et beskedent niveau, men det er svært at se selskabet som en stor udbyttebetaler lige med det samme.

Harboes leverer stadig godt, men vi foretrækker at se forventningerne til næste år, førend vi for alvor tør tro på, at indtjeningen fortsætter med at stige, og afkastet af de store investeringer kommer aktionærerne til gode.

Samlet ender vi med at fastholde kursmålet på 150, men ser ikke på kort sigt nogen væsentlig downside, udover hvad den lave likviditet i aktien kan skabe af ”tilfældigheder”.

Konklusion

Aktuel kurs 152,00

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 150

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.