Blæser forandringens vinde i Harboes? Eller bliver små forandringer blæst op af forventningsfulde investorer i håb, at det denne gang lykkedes for Harboes at blive et aktionærvenligt selskab med fokus på indtjening?

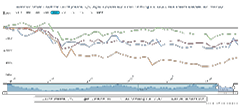

Det er sjældent, at man ser Harboes kursgraf som den mest stigende i forhold til konkurrenterne, men det er ikke desto mindre tilfældet denne gang. Udover markedets generelle optur og pæne driftstal fra Unibrew og Carlsberg, kan man måske også læse ind i stigningen, at den kom i kølvandet på et betinget frasalg af bygninger og driftsmidler fra det lukkede estiske bryggeri. Det giver en økonomisk gevinst på 7-9 mio. kr., men afviklingen af en underskudsgivende forretning indvarsler måske, at forandringens vinde kan anes i Skælskør efter de senere års tumult i familie og ledelse. Man er også i gang med at forenkle den juridiske selskabsstruktur, ligesom man har frasolgt to ”tjenesteboliger”.

Det er også værd at bemærke, at man i halvårsregnskabet for første gang sætter både omsætnings- og indtjeningstal på ingrediensforretningen (med 60 år på bagen).

Ingrediensforretningen er dog ikke p.t. hverken noget vækst- eller indtjeningseventyr, selvom det oplyses, at den efter et par år med god omsætningsvækst har fokuseret på at optimere forretningen. EBITDA er således gået frem fra 3,1 til 3,8 mio. kr. for halvåret, selvom omsætningen er gået tilbage fra 65,9 mio. til 64,7 mio. kr.

Det er dog vigtigt at notere, at divisionen er underskudsgivende på EBIT-niveau. Og her er ikke indregnet divisionens andel af de ikke-fordelte koncernomkostninger på i alt 20 mio. kr.

Fremgang i indtjeningen på koncernniveau

Halvårsregnskab viser som helhed en stor fremgang i indtjeningen fra 43 mio. til 58 mio. på EBITDA og fra minus 6 mio. til plus 12 mio. kr. på EBIT-niveau. Da omsætningen er faldet med små 3 procent til 709 mio. kr. er fremgangen kommet i land via omkostningsreduktioner. Harboes bruttoavance er faldet til 17,4 procent mod 19,8 procent året før og 20-22 procent for et par år siden, og det viser, at man ikke har kunnet optimere meget på de variable omkostninger, selvom den geografiske ændring af omsætningen også kan forklare noget.

På omsætningen er der fremgang i Danmark og Tyskland fra 470 til 495 mio. kr. samlet og en stor tilbagegang i ”øvrige lande” fra 259 mio. til 215 mio. kr. Det er i udgangspunktet ikke en god udvikling, da det særligt er udenfor Norden, at Harboes forsøger at gennemføre en premiumstrategi, hvor indtjening og omsætning bør være højere per solgte enhed. Faldet er sandsynligvis også en væsentlig forklaring på de nødvendige reduktioner i salgs- og distributionsomkostningerne.

Harboes præciserer forventningerne til den nedre del af de udstukne intervaller, og det betyder et resultat før skat på 0 til 5 mio. kr. mod tidligere 0-15 mio. kr. for helåret excl. 7-9 mio. kr. fra Estland. Aktien er stemningsdrevet og skulle forandringens vinde for alvor blæse, er kurspotentialet betydeligt efter så mange års underperformance. Aktien er trods den seneste stigning stadig markant under indre værdi, som kan opgøres til 161 eller omkring det dobbelte af dagens kurs.

Ser vi f.eks. en oprustning af selskabets IR-aktiviteter vil vi for alvor kunne begynde at tale om nye vindforhold. Men p.t. ser vi det stadig mest som en ændret vejrudsigt, og den skal man som bekendt ikke altid stole på.

Steen Albrechtsen

Aktuel kurs 74,00

Kursmål (6 måneder) 60,00

Læs tidligere analyser af Harboes her. Password er abonnent email, og adgangskode kan hentes her .