Som altid er Harboes årsregnskab fyldt med lange og fyldige afsnit om strategi, visioner og andre områder, som tager sig godt ud på papiret. Den internationale forretning skal drive væksten, men spørgsmålet er, om den overhovedet er stor nok til at slå igennem i regnskaberne?

Nærlæser man Harboes forventninger til det nye regnskabsår – og kommunikationen i pressen – ser man, at det er på de internationale markeder, væksten skal komme. Omsætningsfordelingen for drikkevareforretningen viser, at Danmark stod for 29 procent og Tyskland 41 procent. Der er således 30 procent tilbage til resten af verden, hvilket i runde tal svarer til en omsætning på 360 mio. kr.

Leverer Harboes i et optimistisk scenarie f.eks. 10 procent vækst i den internationale forretning, er der med andre ord udsigt til en fremgang på 36 mio. kr. Det er ikke nok til at kunne slå igennem i det store billede, hvor koncernomsætningen ligger omkring 1,4 mia. kr.

Heri ligger måske det egentlige problem for Harboes – nemlig at en alt for stor del af omsætningen i dag, i går og i den overskuelige fremtid ligger i den meget konkurrenceprægede og prispressede lavprisforretning. Strukturelt lægger det en enorm dæmper på, hvilken vækst i omsætning og indtjening der kan leveres. Og dermed også på kurspotentialet. Det er Harboes ambition over de kommende 4-5 år at løfte EBITDA-marginen til ”et stabilt niveau på over 10%”, hvilket stadig i det helt store billede må betegnes som uambitiøst. Også selvom det i lyset af Harboes historiske præstationer må siges at være ganske pænt.

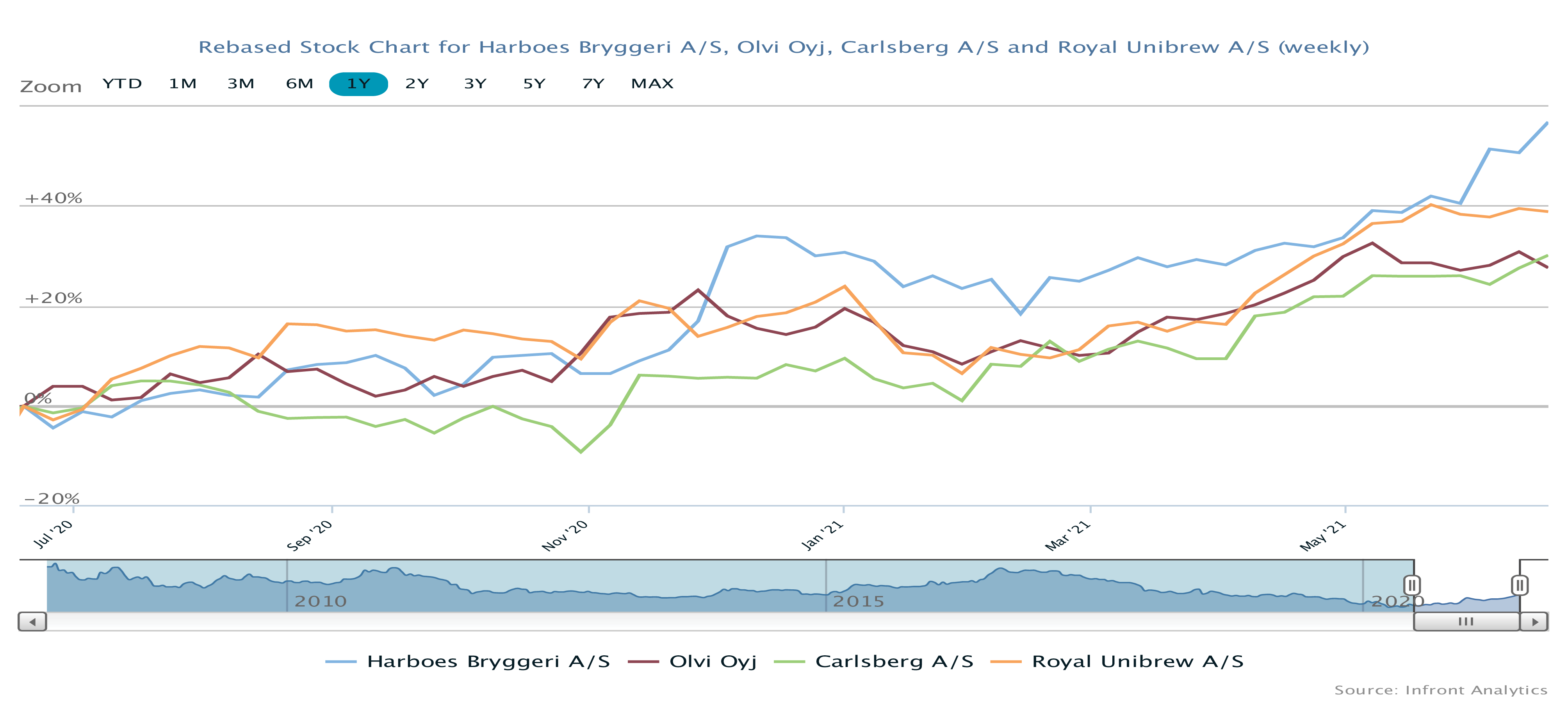

Man skal her huske på, at sektorens duks, Royal Unibrew, ligger med en EBIT-margin omkring 20-21 procent, hvilket på EBITDA-niveau modsvarer 25 procent. Hos Carlsberg ligger EBITDA-marginen omkring 24 procent, mens niveauet hos det mindre finske bryggeri Olvi er omkring 20 procent.

Der er med andre ord et godt stykke vej at gå, og Harboes bliver ikke nogen topbryggeriaktie overnight ved at indfri målsætningen, som altså i bedste fald ligger på halvdelen af niveauet for de nærmeste konkurrenter.

For at finde en EBITDA-margin på over 10 procent skal vi tilbage til regnskabsåret 2015/16, hvor Harboes nåede 11,1 procent.

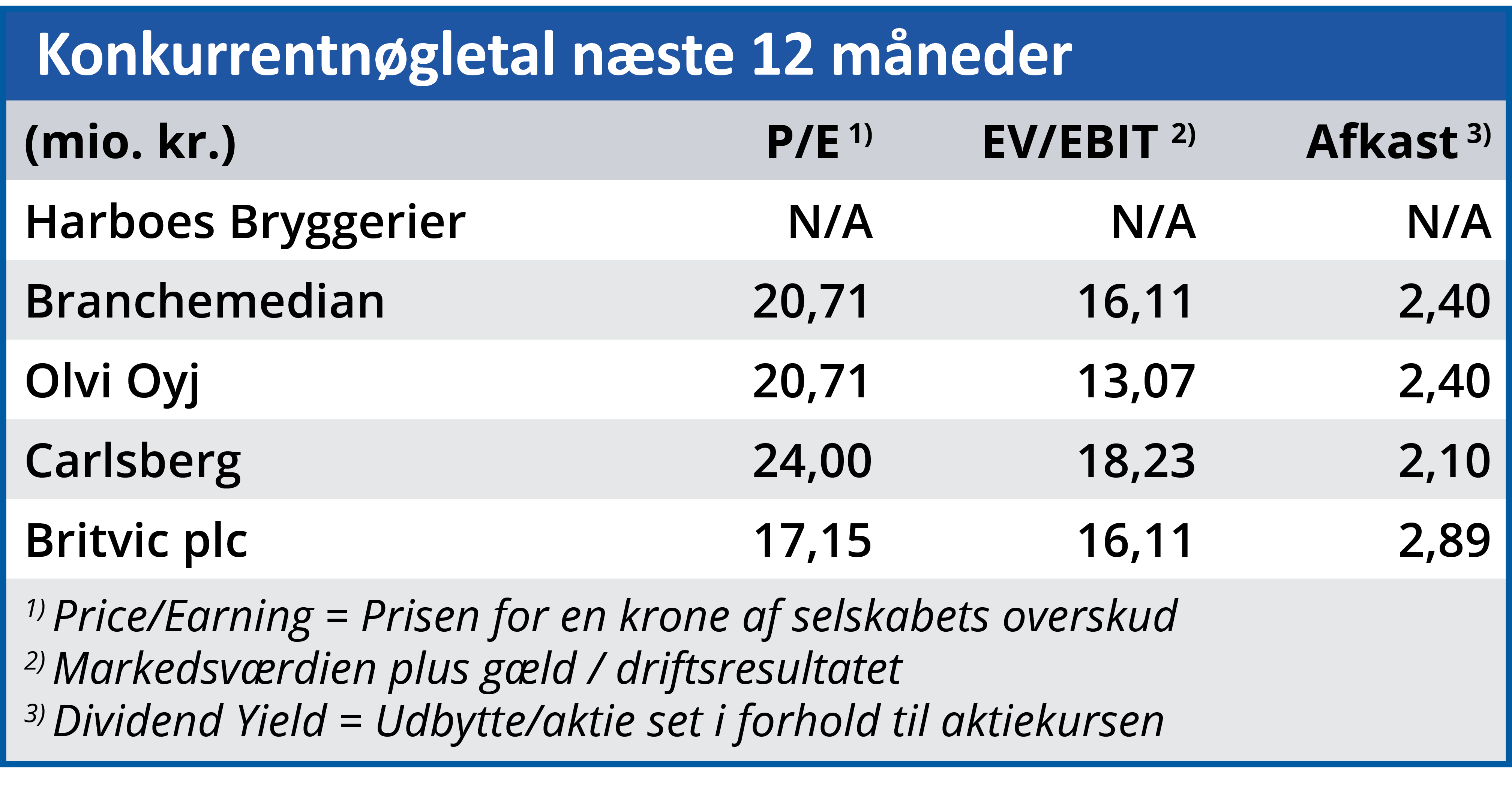

Forventningerne til det nye regnskabsår er et resultat på 10-20 mio. kr. før skat. Ved den aktuelle aktiekurs på 90 er det ingen fest, og det modsvarer en Price/Earning på 22-45.

Men aktieinvestering handler om den fremtidige indtjening, og den optimistiske tilgang kan være årene 2015/16 og 2016/17 med resultater efter skat på 30-35 mio. kr. årligt. Det modsvarer i grove træk 8-9 kr/aktie, som man kan sætte i relation til dagens aktiekurs på 90.

Harboes aktiekurs har toppet

Kortsigtet bør værdiansættelsen toppe omkring det nuværende niveau. Der er trods alt stadig et stykke vej til, at man kan forsvare at se Harboes i et helt nyt lys med stabile overskud, aktionærvenlighed og måske endda indtjeningsvækst.

I regnskabet lyder det, at ”Vi ser frem til at tage de næste vigtige skridt på rejsen, som skal sikre os en positiv udvikling og en stabilt stigende indtjening, som virksomheden, vores medarbejdere og aktionærer har fortjent.”

Ifører man sig de langsigtede aktionærafkastbriller er det en underdrivelse af dimensioner.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Harboes.

Aktuel kurs: 90,00

Kursmål (3 mdr.): 90,00