Harboes halvårsregnskab bød på en overraskende stor – og muligvis sen – nedjustering, som bl.a. blev begrundet med dårligt sommervejr og prispres.

Harboes begyndte regnskabsåret med en forventning om organisk vækst i samtlige forretningsområder og med en EBITDA-forventning på 140-150 mio. kr. og en indtjening før skat på 40-50 mio. kr. Det blev lavet om med onsdagens halvsåregnskab, der viste en nedgang på lige over 6% i både volumen og omsætning og en nedgang i resultat før skat på 25 mio. kr. fra 35,2 mio. kr. til 10,1 mio. kr. Nedgangen begrundes med dårligt vejr, prispres og fortsatte investeringer i den strategiske udvikling og omlægning. Især er det private label leverancerne (f.eks. Dansk Supermarked), der har kostet dyrt, mens det påpeges, at der er vækst i den internationale forretning med egne nøglebrands, som på sigt skal drive en bedring i indtjeningsmarginerne.

[irp posts=”540312″ name=”Fortsat meget solid upside i Genmab”]

På resultatsiden skal vi nu 4 regnskabsår tilbage for at finde et dårligere resultat end den nye EBITDA-forventning på 110-120 mio. kr. og resultatforventning på 15-25 mio. kr. før skat, hvilket er skuffende i forhold til den rejse mod en indtjeningsmæssige bedring, som Harboes var i gang med.

Reaktionstid?

Harboes udsender ikke kvartalsmeddelelser og ej heller periodemeddelelser, så den seneste formelle kommunikation med markedet er præsentationen fra generalforsamlingen den 28. august. Her fremgår der ikke noget om vejrsituationen. Harboes må – eller burde – på det tidspunkt alt andet lige have haft en lille idé om det sløje sommervejr og dets mulige effekt på årets resultatforventning.

I forhold til aktiekursen forventer vi, at aktien nu vil finde et nyt leje under kurs 100, da der selv for tålmodige investorer synes lang tid til, at et positivt newsflow igen vil indfinde sig.

I forhold til aktiekursen forventer vi, at aktien nu vil finde et nyt leje under kurs 100, da der selv for tålmodige investorer synes lang tid til, at et positivt newsflow igen vil indfinde sig.

Næste skemalagte punkt i finanskalenderen er årsregnskabsmeddelelsen den 26. juni næste år. Her vil vi få et fornyet indblik i fremdriften i selskabets strategiske omlægning over mod egne mærkevarer med bedre indtjeningsmargin. Og ikke mindst en indikation af hvor hurtigt koncernen kommer tilbage på et markant bedre indtjeningsniveau, som en fortsættelse af den udvikling, som løftede kursen helt over 150 i august sidste år.

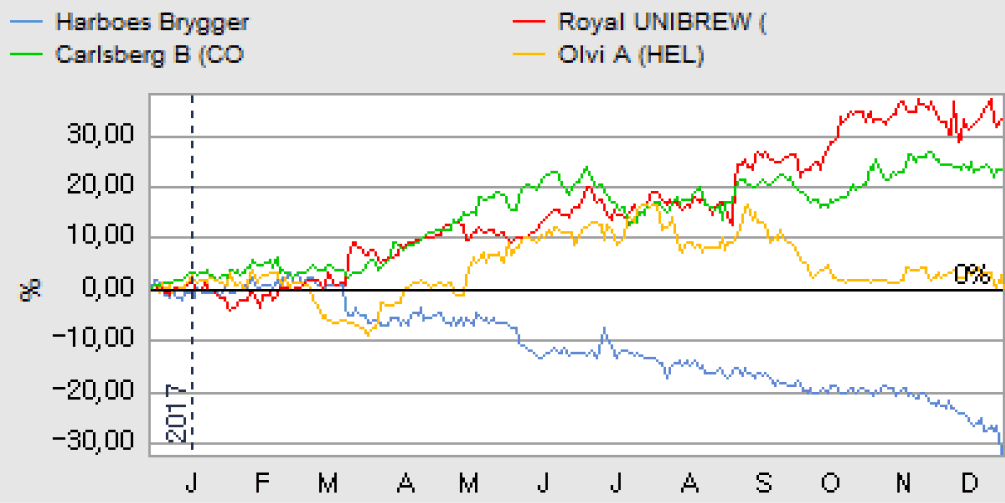

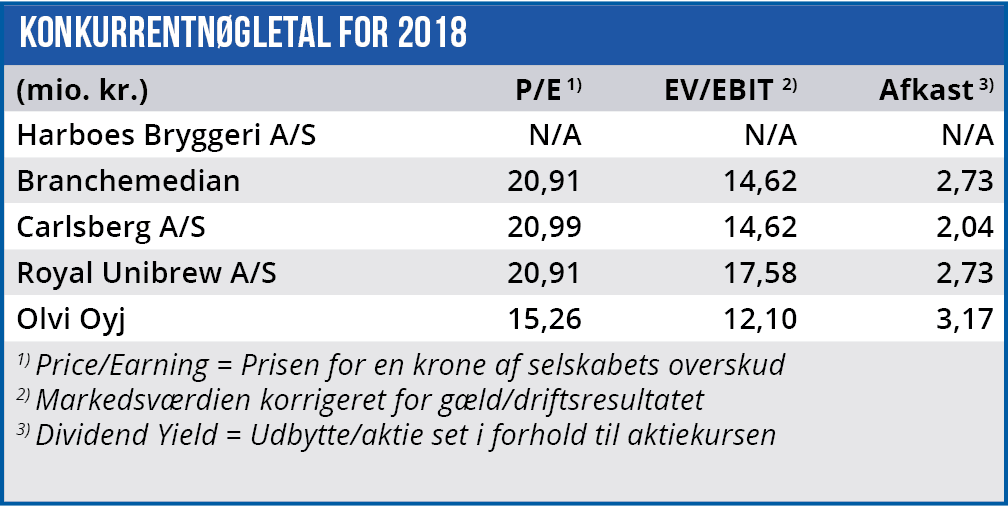

På værdiansættelsen nærmer aktien sig nu en markedsværdi på 420 mio. kr. (kurs 92), hvilket skal ses i forhold til den bogførte egenkapital på 756 mio. kr. Det modsvarer et K/I-nøgletal på 0,55, som vi også skal flere år tilbage for at finde så lavt. Qua den nedjusterede indtjening er aktien ikke billig på de indtjeningsmæssige nøgletal i forhold til konkurrenterne, mens det direkte udbytteafkast er konkurrencedygtigt, hvis det kan fastholdes.

Aktiekursen er i øvrigt nu tæt på det niveau omkring kurs 90, hvor koncernen sidste gang købte massivt ind af egne aktier i regnskabsåret 2013/14 og 2014/15. Om det står øverst på agendaen lige nu er tvivlsomt, da Harboes har lavet store investeringer i den strategiske omlægning i både sidste og indeværende regnskabsår.

Vi sænker vort kursmål markant fra 120-135 til 80-100 i erkendelse af det manglende newsflow og de forlængede udsigter til en indtjeningsmæssig turnaround. Det er dog vigtigt at tilføje, at vi qua den lave gæld og tidligere dedikation til aktietilbagekøb, ikke ser nogen stor downside fra dette niveau, snarere en lang dans på stedet.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Harboes

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Harboes

Børskurs på analysetidspunktet: 92,00

AktieUgebrevets kursmål (6 mdr): 80-100