Den pludselige toldkrig har igen udsat comebacket for den vigtige Enterprise-division. Virksomhederne er tøvende med at investere i nyt udstyr lige nu, og GN må derfor igen sætte sin lid til Hearing-divisionen, der fastholder en vækst på 5-9 pct. i år trods en negativ vækst i 1. kvartal. På toldfronten er GN meget eksponeret, men ser ud til allerede til sommer at have løst store dele af den geografiske udfordring med produktionen.

GN’s udfordring er helt konkret i forhold til det vigtige amerikanske marked, at næsten alle produkter i Enterprise og Gaming kom fra Kina ultimo 2024 og dermed i udgangspunktet ville være i stor fare for at blive ramt af toldsatser.

GN havde allerede, inden toldkrigen brød ud, igangsat en diversificering af leverandørkæderne, og det betyder, at GN ved halvåret 2025 vil have reduceret denne andel betydeligt, især i Enterprise til rundt regnet 15 pct. Ultimo 2025 indikerer GN, at andelen vil være nede på 5-10 pct., men det djævelske spørgsmål vil da være, om det er nok at have flyttet produktionen fra Kina til f.eks. Vietnam, Thailand eller Taiwan?

GN’s høreapparatforretning leverer formentlig solidt i år, men var dog presset med negativ organisk vækst på 1 pct. i 1. kvartal. Lanceringen af den nye Vivia-platform i februar har haft en afdæmpende effekt på salget af de ”gamle” høreapparater frem til lanceringen, samtidig med at øgede lanceringsomkostninger har presset marginen i kvartalet ned til 28,4 pct. fra ca. 35 pct. sidste år.

For hele året forventes uændret en organisk salgsvækst på 5-9 pct., hvilket betyder, at 1. kvartal ser ud til at være undtagelsen, og at der er udsigt til en pæn organisk vækst resten af året i Hearing.

Aktivitetsfremgangen på erhvervsmarkedet (”enterprise”) er igen blevet udsat pga. toldkrigens usikkerhed og effekt på virksomhedernes økonomi og dermed lysten til at opgradere udstyr. Det blev til en negativ organisk vækst på hele 9 pct. i 1. kvartal, og for hele året forventer man nu 0 til minus 8 pct. mod 0 til plus 4 pct. tidligere.

Gaming er også ramt, selvom 1. kvartal leverede en flot organisk vækst på 11 pct. Forbrugertillidsfaldet i USA og produktprioriteringer pga. leverandørkædeændringer forventes at ramme hårdt resten af året, således at væksten nu ventes på minus 6 pct. til plus 2 pct. mod en positiv organisk vækst på 7 til 12 pct. før.

Samlet er hele forventningen ændret fra 3-7 pct. organisk vækst til minus 3 til plus 3 pct. GN siger selv, at deres guidance er robust i de fleste af scenarierne for udviklingen i toldsatser.

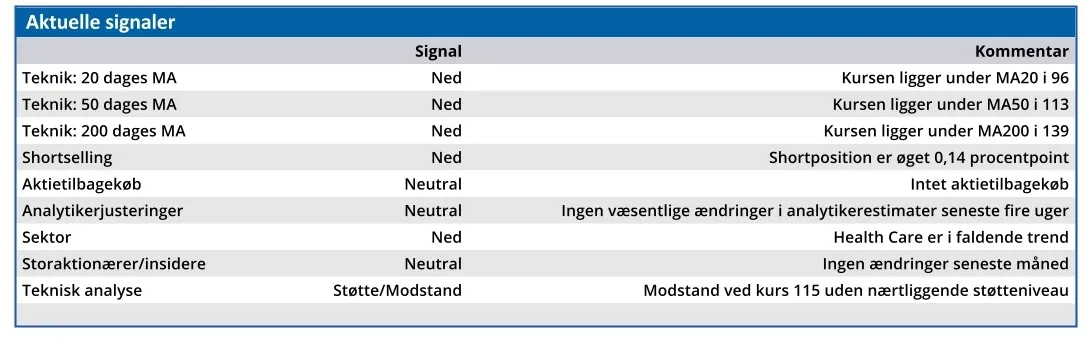

Som aktie er GN lige nu i toldsatsernes vold. Vi tror bestemt, at man kommer ud på den anden side i nogenlunde god behold. I et roligere makroklima med mindre usikkerhed bør aktien koste godt over 100 kr. Vi sætter i det lys et kursmål på 120 i forventning om, at uroen er løjet lidt af, når vi nærmer os slutningen af året.

Konklusion

Aktuel kurs 90,54

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 120,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i GN Store Nord

Disclaimer: Læs her om ØU’s aktieanalyser.