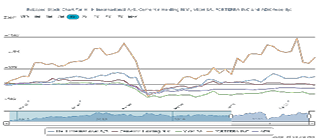

En halvering af bundlinjeresultatet i 2. kvartal ville for mange selskaber være tæt på en katastrofe. Men omstændighederne taget i betragtning, er det et tilfredsstillende resultat for H+H International.

H+H International (HH) har i forbindelse med Covid-19 krisen fået en værdifuld sidegevinst af de seneste års arbejde med at øge spredningen af forretningen over et større geografisk område.

For blot fem år siden leverede Storbritannien så stor en del af koncernomsætningen, at et tilbageslag på dette marked ville være meget alvorligt. Og det er lige præcis, hvad der er sket i 2020.

I slutningen af marts blev britiske byggepladser og distributionscentre lukket ned, og i halvårsregnskabet beskriver HH det britiske marked som ”severely hit in Q2”. At det ikke er en overdrivelse, illustereres af, at HH havde en organisk vækst på 2 procent i 2. kvartal ekskl. Storbritannien, men minus 22 procent inkl. Storbritannien.

Hvordan den negative effekt ville have været for blot fem år siden er en skræmmende tanke, eftersom Storbritanniens andel af koncernomsætningen siden 2015 er faldet fra 49 procent til 31 procent i dag.

Det kan også nævnes, at en enkelt kunde i Storbritannien i 2015 stod for 34 procent af HH’s omsætning, mens det i dag er reduceret til 18 procent. Det er stadig et højt tal, men trods alt på et niveau, som er knap så risikofyldt som for fem år siden.

Den reducerede afhængighed af Storbritannien skyldes et øget fokus på primært Polen og Tyskland. Polens andel af koncernomsætningen er steget fra 15 procent i 2015 til 27 procent i dag, mens Tysklands andel er steget fra 17 procent til 25 procent. Der er altså tale om en langt mere velafbalanceret kundefordeling, og det har man haft stor nytte af i 1. halvår 2020.

Mens Storbritannien gik i sort overgik det tyske marked således de oprindelige forventninger med en organisk vækst på 6 procent i 2. kvartal. Det tredje hovedmarked, Polen, noterede ganske vist 3 procent tilbagegang i den organiske vækst, men det skal ses i lyset af et ekstraordinært højt aktivitetsniveau i 2. kvartal i fjor. Det britiske marked er nu ved at komme i gang igen, og alle HH’s britiske fabrikker har genstartet produktionen for at imødekomme den stigende efterspørgsel.

Selvom HH har ophævet suspensionen af 2020-forventningerne med en nedjustering af EBIT til 250-300 mio. kr. (tidligere 300-360 mio. kr.) går det altså ganske godt, når de særlige omstændigheder tages i betragtning.

De stærkeste profiterer af kriser

Yderligere en positiv forskel i forhold til 2015 er, at det dårlige 2. kvartal ikke er nogen trussel mod selskabets overlevelse. I dag er forholdet mellem HH’s nettorentebærende gæld og overskud før afskrivninger, renter og skat (NIBD/EBITDA) beskedne 0,8 i modsætning til 2,4 i 2015.

HH er altså et finansielt langt stærkere selskab i dag end for blot få år siden, og det kan man med rette klappe sig selv på skulderen over på ledelsesgangen. Specielt eftersom en krise som den aktuelle også giver selskabet muligheder. Kriser fungerer nemlig ofte på samme måde som en skovbrand, hvor de svage dør, mens de stærke vokser op igen og bliver endnu større.

Vi har nu en større viden om, hvordan HH rammes af Covid-19, end det var tilfældet i analysen fra 6. juni, og vi hæver kursmålet fra 119 til 139.

Bruno Japp

Børskurs på analysetidspunktet 126,40

Kursmål (seks måneder) 139,00

Læs analyser af H+H International her. Password er abonnent email, og adgangskode kan hentes her .