H+H International viser tegn på bedring i 3. kvartal trods fortsatte udfordringer på nøglemarkeder. Øget aktivitet i Storbritannien og Polen samt strategiske tiltag som genåbningen af Pollington-fabrikken i Storbritannien understøtter den positive udvikling.

Vi har flere gange i år givet udtryk for en positiv holdning til H+H International, men kursen har alligevel været faldende siden slutningen af maj. Senest har selskabet endnu en gang nedjusteret forventningerne til driftsresultatet for 2024, hvilket udfordrer investorernes tillid.

Men inden man drager denne hurtige konklusion, bør man kigge nærmere på, hvad der skete med kursen ved offentliggørelsen af 3. kvartalsregnskabet. Interessant nok forblev kursen faktisk uændret, og det er en god nyhed.

Man kan indvende, at nedjusteringen var ventet, og at effekten på kursen derfor allerede var indeholdt i den aktuelle kurs. Det argument holder dog kun delvist, da en nedjustering sjældent forbigås i stilhed. Heller ikke, når den sker i en faldende aktie.

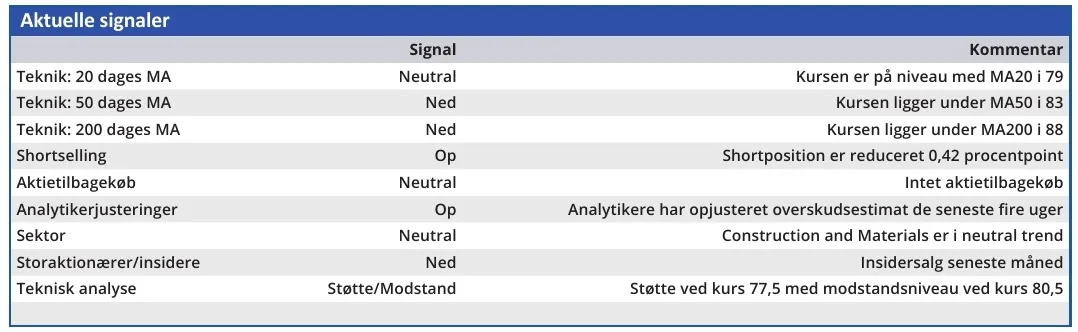

I stedet tyder det på, at kursen har nået et niveau, hvor risk/reward-forholdet i aktien er blevet så fordelagtigt, at det ikke længere giver mening at sælge aktien. Det underbygges af, at kursen den seneste måned har svinget i intervallet 77,5-80,5. Seks måneders kursfald er dermed standset og erstattet af en sidelæns bevægelse.

Høj omsætning under kursstigninger

Det er også værd at bemærke, at de to største handelsdage i H+H International-aktien siden starten af november har været på dage med kursstigninger. Det indikerer en stigende underliggende efterspørgsel efter aktien. Men også, at den negative holdning til aktien, skabt af seks måneder uafbrudt kursfald, stadig skaber et udbud af aktier, som opsluger den stigende efterspørgsel. Man kan også kalde det for en kamufleret efterspørgsel.

Hvis det er tilfældet, kan der være udsigt til en betydelig kursstigning, når den brede del af investorerne opdager, at H+H International faktisk ikke længere er en faldende aktie og derfor standser udsalget. Og måske endda begynder at købe op.

Men er der grundlag for den formodning, eller er det bare spekulationer?

Når vi dykker ned i H+H Internationals 3. kvartalsregnskab, er det tydeligt, at selskabet fortsætter med at navigere under udfordrende konjunkturer. Men også at flere signaler peger i positiv retning.

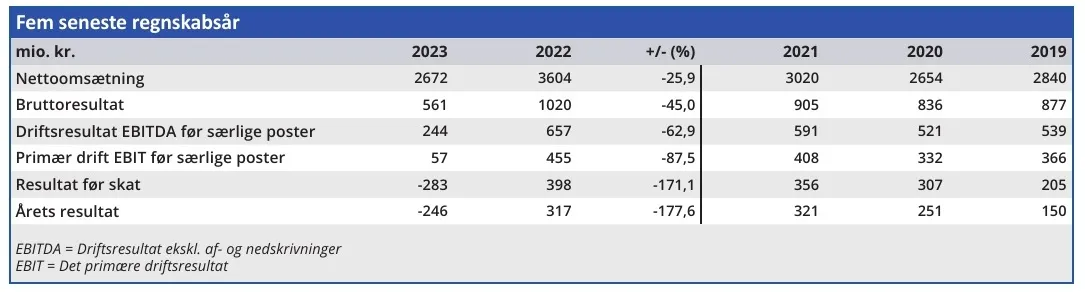

Driftsresultatet før særlige poster var i de første tre kvartaler af 2024 ganske vist kun 27 mio. kr. mod 72 mio. kr. i fjor, men 3. kvartal har været markant bedre end i fjor med et plus på 53 mio. kr. mod 13 mio. kr.

Fremgangen drives af stigende byggeaktivitet i H+H Internationals to største enkeltmarkeder, Polen og Storbritannien. Specielt væksten i Storbritannien har vi ventet på i flere år.

Om det britiske marked skriver H+H International: ”Mortgage approvals have risen, a positive trend influenced by recent interest rate cuts. Despite being below prepandemic levels, these approvals are significantly higher than last year. Consumer confidence has improved from late 2023, with optimism supported by lower interest rates and the new Labour government which has the country’s ongoing housing shortage on their agenda.”

Genåbningen af Pollington-fabrikken i Storbritannien er nu afsluttet, og H+H International har dermed øget kapaciteten på det britiske marked.

Alt er dog ikke lyserødt, og Tyskland er stadig en udfordring med lav aktivitet og ingen tegn på kortsigtet bedring. Vi bemærker også, at H+H Internationals finansielle gearing (nettorentebærende gæld/ EBITDA) før særlige poster på 4,4 er særdeles høj.

Det høje nøgletal forventes dog reduceret til omkring 3 ved udgangen af året, bl.a. hjulpet af salget af jord fra en lukket fabrik i Polen.

H+H International kæmper stadig med en haltende efterspørgsel, men strategiske initiativer og markedsforbedringer begynder at give udslag. Stabiliseringen af aktiekursen efter det lange kursfald indikerer, at markedet efterhånden har indregnet worst case scenario i kursen.

Konklusion

Aktuel kurs 77,1

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 80,5

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er H+H International?

Henrik Johan Henriksen and Waldemar Kähler established in 1909 the joint gravel pit enterprise ‘Singelsforretningen Omø’. The business employs 20 people, who are each paid a salary of 3 kr. per day for their hard work.

Today H+H is a leading provider of solutions and materials for wall building.

Over the recent years, H+H has grown significantly through acquisitions and now has a strong and diversified market position across its geographies, serving as a solid foundation for continued growth. The main product lines are aircrete blocks and calcium silicate units used for the residential new building segment.

Kilde: www.hplush.com/en/about-hplush

Ledelse

Chair of the Board Kent Arentoft

CEO Jörg Brinkmann