H+H International havde et betydeligt underskud i 1. kvartal, men den underliggende trend pegede opad. Halvårsregnskabet bekræfter den positive udvikling på de to store markeder i UK og Polen, men kortsigtede forhold giver anledning til en rejustering af kursmålet. Vi finder dog aktien attraktiv på det nuværende niveau.

Vi gav i maj H+H en købsanbefaling med et kursmål på 110, men siden er kursen faldet 10 pct. I samme periode har Copenhagen Benchmark stort set ikke flyttet sig en millimeter, så faldet kan ikke forklares med en overordnet markedstendens.

Til gengæld nedjusterede H+H forventningerne i halvårsregnskabet, som blev offentliggjort i august.

Det er nærliggende at forklare kursens siven frem mod nedjusteringen som en konsekvens af investorernes forudseenhed. Men hvis vi ser på indholdet i børsmeddelelsen, er der flere årsager til, at den forklaring ikke holder vand. Snarere tværtimod.

For det første var der kun tale om en beskeden nedjustering, som H+H selv kaldte for en ”præcisering”. Vi ser det dog som en nedjustering af den forventede indtjening, når man sænker øverste grænse for det forventede driftsresultat (EBIT) fra 150 mio. kr. til 100 mio. kr. uden samtidig at hæve den nederste grænse. Den forblev på 50 mio. kr.

For det andet indleder CEO Jörg Brinkmann halvårsregnskabet med at bekræfte: ”…the positive market trends in the UK and Poland leading to strong organic growth in both countries in line with expectations. As a consequence, we are reinstalling capacity and will reopen our mothballed plant in Pollington (UK) to be prepared for future market growth.”

Til gengæld er aktiviteten på det tyske marked stadig lavere end i fjor, og i regnskabsgennemgangen af H+H’s markeder kan man læse følgende: ”The outlook in Germany continues to show no signs of recovery in the short to mid-term.”

Det er imidlertid ikke nogen nyhed for investorerne, som også i 1. kvartalsregnskabet kunne læse om udfordringer på det tyske marked. Til gengæld er bekræftelsen af den positive udvikling i UK og Polen, som tilsammen står for 62 pct. af H+H’s omsætning, væsentlig.

For det tredje steg H+H’s finansielle gearing til 6,5xEBITDA i 2. kvartal, men stigningen var forventet, og der fremgår det af note 11 i halvårsregnskabet, at den er i overensstemmelse med de aftaler, man har med långiverne. Det oplyses i noten, at H+H’s ”financial covenants” er opfyldt for de første seks måneder af 2024 og også forventes opfyldt for hele 2024. Samtidig planlægger man salg af land i Polen for 190 mio. kr., hvilket vil nedbringe selskabets rentebærende gæld med ca. en femtedel.

For det fjerde ændrer H+H nu den defensive strategi i UK ved at genåbne fabrikken i Pollington. Det sker delvist for at kompensere for en midlertidig nedlukning af fabrikken i Borough Green, men også for at sikre leverancerne til det engelske marked i 2025.

H+H taler om genåbning af fabrikken i Pollington som har været ”mothballed”, altså lagt i mølpose. Dvs. at man midlertidigt har standset produktion på fabrikken, men at den alligevel vedligeholdes med henblik på at komme tilbage i aktivitet, når markedet er klar til det. Det vurderer man altså, at markedet er nu.

Urimeligt kursfald de seneste måneder?

Er det så forkert, når kursen er sivet nedad trods en række positive oplysninger i halvårsregnskabet?

Nej, ikke nødvendigvis. Med en tidshorisont på 2-3 år er vi stadig overbeviste om, at H+H vil være en god investering. Men på kort sigt er det nødvendigt at tillægge de aktuelle resultater stor betydning. Nulvækst i koncernomsætningen, samt udsigt til en række udgifter under regnskabslinjen ”Særlige poster” trækker også nedad på kort sigt.

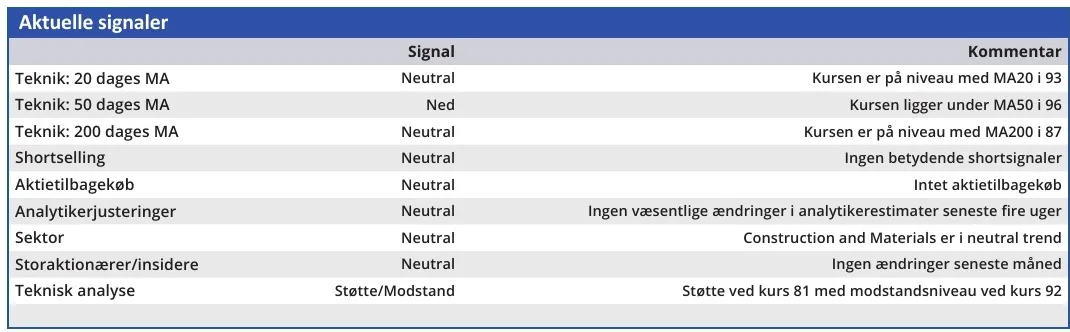

Vi sænker derfor vores kursmål til 88, og dermed er vi enige i markedets aktuelle værdiansættelse af H+H. Det bør dog tilføjes, at vi ser det som en minimumskurs, der ikke tager hensyn til den forventede positive udvikling i omsætning og indtjening de kommende år.

Den udvikling vil markedet begynde at indregne i kursen, før vi ser den i regnskabstallene, og H+H er derfor attraktiv ved den aktuelle kurs.

Konklusion

Aktuel kurs 88,80

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 88

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er H+H International?

Henrik Johan Henriksen and Waldemar Kähler established in 1909 the joint gravel pit enterprise ‘Singelsforretningen Omø’. The business employs 20 people, who are each paid a salary of 3 kr. per day for their hard work.

Today H+H is a leading provider of solutions and materials for wall building.

Over the recent years, H+H has grown significantly through acquisitions and now has a strong and diversified market position across its geographies, serving as a solid foundation for continued growth. The main product lines are aircrete blocks and calcium silicate units used for the residential new building segment.

Kilde: www.hplush.com/en/about-hplush

Ledelse

Chair of the Board Kent Arentoft CEO Jörg Brinkmann