Det lakker mod enden for historiske FLSmidth, som fra 2025 formentlig vil være et rent mineudstyrsselskab. Et frasalg af cementforretningen er tæt på at være i mål, og det flytter fokus mod mineforretningen, hvor et løft i sektorens investeringsaktivitet synes tæt på.

Hvis man skal tage noget med sig fra FLSmidths nylige 3. kvartalsregnskab, så er det, at man stædigt (og flot) holder fast i de bedrede indtjeningsmarginer.

Det er i sig selv imponerende, for der er ikke vækst i omsætningen i øjeblikket. Snarere det modsatte, for vi er stadig i en fase med lav investeringsaktivitet hos de store mineselskaber.

FLSmidth har svært ved at give et konkret bud på, hvornår aktiviteten stiger, og det efterfølgende udmønter sig i ordrer. Det bedste bud er en fortsat lav aktivitet gennem 2025, men med en stigende ordreindgang, som dog først vil vise sig i omsætningen i 2026. Og når aktiviteten stiger, vil der højst sandsynlig blive tale om en ketchupeffekt.

Man vil også skære yderligere i omkostningerne, således at man selv ved et lavere aktivitetsniveau i 2025 kan opretholde det flotte marginniveau i Mining. I 3. kvartal landede EBITA-marginen på 13,3 pct. og understøtter helårsforventningen, der blev justeret opad til ca. 13 pct. fra 12,5-13,0 pct.

Frasalget af cementforretningen løber fortsat efter den oprindelige plan, som siger, at en salgsaftale i tidligste fald kan blive underskrevet lige før nytår eller i starten af det nye år.

Når en salgsaftale er på plads, starter spekulationerne om, hvordan provenuet skal bruges. FLSmidth ligger allerede pænt under sin gearingsmålsætning, og det er oplagt, at provenuet skal bruges til flere opkøb til den tilbageværende mineforretning. Trods en omsætning på 15,5 mia. kr. i 2024 hører FLSmidth ikke til blandt de store spillere i industrien. Opkøb kan være en smutvej til at øge størrelsen, og dermed også i højere grad åbne for de stordriftsfordele, der kan være med til at løfte indtjeningsmarginerne yderligere et niveau.

Den store præmie til investorerne ligger forude og venter i 2026, hvis det ventede ”investeringsboom” kommer. Med en strømlinet organisation og en tilpasset omkostningsstruktur bør en stigning i aktiviteten smitte flot af på indtjeningen.

FLSmidth vil da blive en forretning med vækst i både omsætning og marginer, hvilket er noget investorer kan lide. Investorerne har allerede nu udsigt til en solid indtjening og margin i 2025, som bestemt ikke vil være et højdepunkt i mineindustriens investeringscyklus – og dermed ej heller et højdepunkt i FLSmidths aktivitetsniveau.

FLSmidth-aktien handler aktuelt til en Price/Earnings på 14 for næste år, men det kan hurtigt ændre sig, når cement ikke længere trækker ned i regnskabstallene. Omvendt kræver det naturligvis også, at den tabte indtjening i cement erstattes med anden indtjening, eller at der kan sendes kapital retur til aktionærerne.

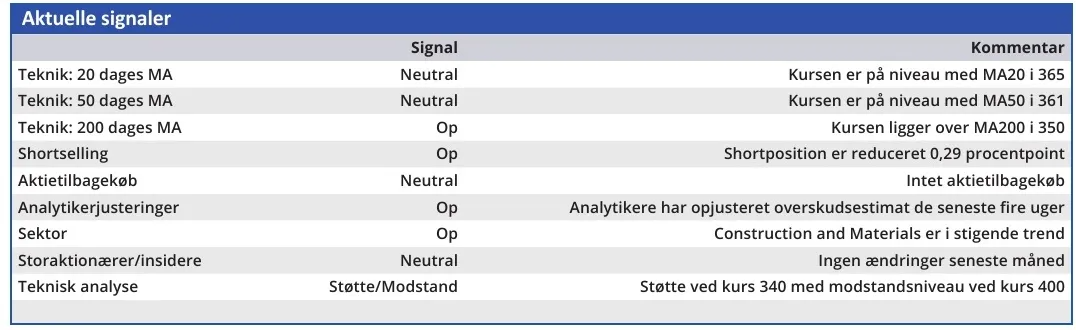

Med udsigten til at et investeringsboom i mineindustrien rykker nærmere dag for dag, tøver vi ikke med at fastholde vort kursmål på 400.

Konklusion

Aktuel kurs 373,20

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 400

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i FLSmidth

Disclaimer: Læs her om ØU’s aktieanalyser.