Når man læser Flüggers regnskabsmeddelelse for 1. kvartal 2025/26, leder man forgæves efter information om den sag, som fik Flügger i mediernes søgelys i juni. Nemlig anklagerne om salg af sanktionsbelagt maling til Rusland.

Pga. den store opmærksomhed Flügger pådrog sig omkring anklager om overtrædelse af sanktionerne mod Rusland, ville det være relevant at give aktionærerne en aktuel status på sagen. Økonomisk er der tale om ubetydelige beløb, men sagen er både principiel og med politiske undertoner, så den bør ikke undervurderes.

Ifølge Danmarks Radio blev både Flüggers adm. direktør og medejer Sune Schnack og selskabets finansdirektør i juni anholdt og afhørt, ligesom Flüggers hovedkontor og de to ledende medarbejderes privatadresser blev ransaget.

Det er en dramatisk aktion fra Nationalenheden for Særlig Kriminalitet (tidligere ”Bagmandspolitiet”), som viser, hvor alvorligt sagen tages af myndighederne.

Men den nævnes ikke i kvartalsmeddelelsen, så vi har kontaktet Flügger for at få en opdatering på sagen. Svaret er, at der ikke er noget nyt at berette. Hvilket også er relevant information.

Flügger havde naturligvis gerne undværet Ruslandsagen. Ikke mindst fordi den risikerer at skygge for den ordinære drift, som går godt for tiden.

Også selvom 1. kvartalsregnskabet fortæller om en beskeden omsætningsvækst på 3 pct., hvoraf ét procentpoint endda skyldes valutakursændringer.

Men hvis man går bag om tallene, er regnskabet bedre, end det umiddelbart ser ud. Flügger konstaterer således fremgang hos både de private forbrugere og de professionelle malere i Norden efter en længere periode med lav aktivitet.

Samtidig påvirkes omsætningsvæksten på Flüggers danske marked – med 47 pct. af koncernomsætningen – negativt af udfasningen af Private Label-lavprisprodukter. Udfasningen er en konsekvens af strategien Flügger Organic, som blev lanceret i maj 2024. Den indebærer bl.a. et øget fokus på den professionelle malers behov.

Højere margin og lavere omkostninger

Ved at flytte fokus væk fra lavprisprodukter løfter man på sigt lønsomheden, både ved salg af produkter med en højere margin og ved reduktion af omkostningerne. Men på kort sigt sker det på bekostning af omsætningen, hvilket forklarer den beskedne vækst i 1. kvartal.

Den sparsomme kvartalsmeddelelse oplyser ikke om indtjeningen i kvartalet, men fastholder helårsforventningerne om et driftsresultat i niveauet 100-120 mio. kr. (2024/25: 94 mio. kr.)

Flügger fik ikke nogen kursmæssig belønning for et godt årsregnskab i juni, og der har heller ikke været nogen positiv respons på 1. kvartalsregnskabet.

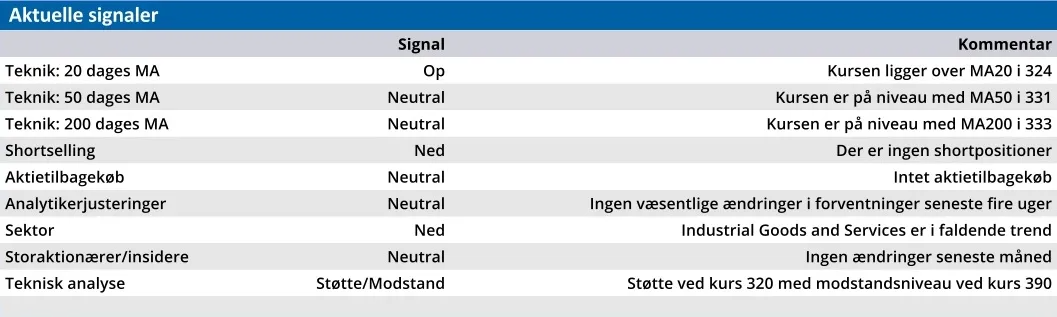

Men hvis vi fokuserer på driften, anser vi Flügger for at være undervurderet ved den aktuelle kurs, og vi hæver kursmålet fra ØU Formue 25/2025 til 396.

Konklusion

Aktuel kurs 344,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 396,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.